Introduction

日本のスタートアップ政策において「グローバル展開」は繰り返し取り上げられるテーマである。政府の成長戦略にもスタートアップの海外進出支援が盛り込まれ、VCも投資先のグローバルポテンシャルを評価軸に含めるようになっている。

しかし現実には、日本発のスタートアップでグローバル市場において存在感を持つ企業は極めて少ない。この問題はしばしば「創業者の意志」「英語力」「マインドセット」の問題として語られる。だが、同じく非英語圏でありながら創業時点からグローバル市場を前提に事業を構築する国が複数ある以上、個人の資質だけでは説明がつかない。

本稿では、グローバル展開の難しさを市場・資本・人材・制度の4つの構造から整理する。精神論ではなく、エコシステムの構造的な特徴として理解することが目的である。

Landscape

日本市場の位置づけ

日本はGDP世界第4位の経済大国であり、国内市場だけで一定規模の事業が成立する。Startup Genomeの調査によれば、東京を中心とする日本のスタートアップエコシステムはアジア太平洋地域で上位に位置するが、グローバル展開の成功率では小国市場に後れを取る。

日本市場は言語、商慣習、意思決定プロセス、流通構造のいずれにおいても独自性が強い。国内市場に最適化されたプロダクトやオペレーションは、そのまま海外に持ち出せないことが多い。

海外展開の主要パターン

日本のスタートアップの海外展開には、大きく2つのパターンがある。

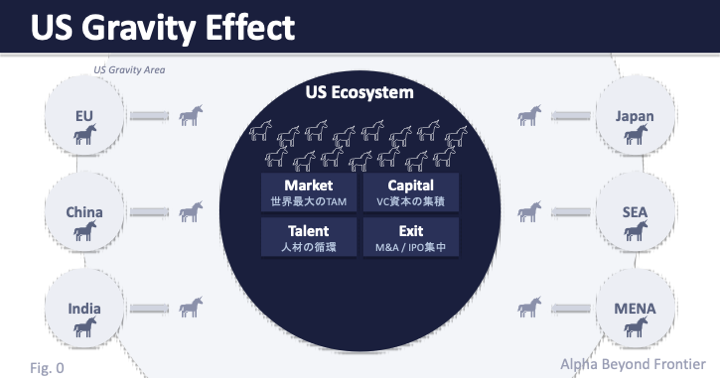

1つは米国市場への直接参入。TAMの大きさとグローバルVCからの資金調達を視野に入れた戦略だが、米国市場の競争強度は高く、プロダクトの競争力に加えて営業・マーケティング・採用のすべてを現地基準で構築する必要がある。なお、米国は単に巨大な市場であるだけでなく、資本・人材・Exit機会が集中する場として機能している。この集積の引力は強く、展開した企業や人材がそのまま米国エコシステムに組み込まれていく構造がある。「展開先としての米国」と「人材や企業を吸収する場としての米国」は、別の問題として認識しておく必要がある。

もう1つは東南アジアを中心とした段階的な展開。地理的な近さと市場成長が理由だが、各国の規制・文化・商慣習の違いは大きく、「アジアだから近い」という前提は必ずしも成立しない。

小国市場との構造的な違い

イスラエル、シンガポール、フィンランドといった国のスタートアップは、国内市場が小さいために創業時点からグローバル市場を前提としたプロダクト設計を行う。Startup Nation Centralのデータによれば、イスラエルのスタートアップの多くは創業初期から米国市場を主戦場として設計している。シンガポールのスタートアップは東南アジア全域を初期市場として設定する。いずれも国内市場だけでは事業が成立しないことが、グローバル前提の設計を構造的に促している。

日本はこの構造と逆の位置にいる。国内で事業が成立するがゆえに、グローバル展開は戦略的な「選択」ではなく、後回しにされやすい「オプション」になる。

Structural Challenges

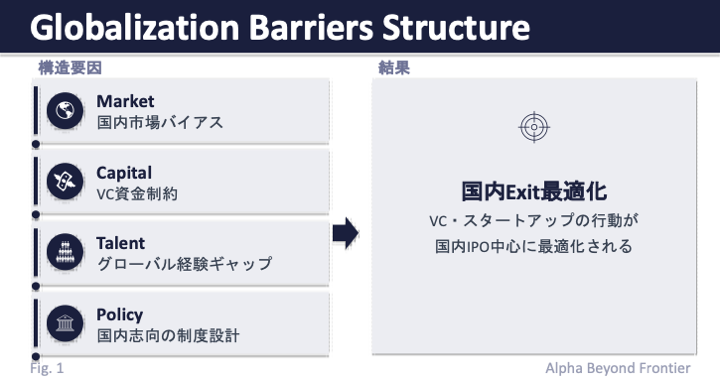

グローバル展開の難しさは、単一の要因ではなく、以下の4つの構造が複合的に作用した結果として理解できる。

1. Market Structure: 国内市場の罠

国内市場が中途半端に大きいことは、グローバル展開にとってむしろ障壁になる。

年間売上が数十億円規模に達するSaaSや、数百万ユーザーを抱えるコンシューマーサービスが国内で成立する場合、経営チームにとってグローバル展開の優先度は相対的に下がる。投資家からのプレッシャーも、国内成長が続いている間は海外展開よりも国内シェア拡大に向きやすい。

さらに深刻なのは、国内市場向けに最適化されたProduct-Market Fitが、海外市場ではゼロからの再構築を求められることである。日本の商慣習に合わせた機能設計、日本語前提のUI/UX、日本企業の意思決定プロセスに合わせた営業手法——これらは海外市場では資産ではなく負債になりうる。ローカライズのコストは翻訳にとどまらず、プロダクトの設計思想を見直す必要がある場合、実質的に新規事業の立ち上げに近い。

2. Capital Structure: 資本供給の構造的ギャップ

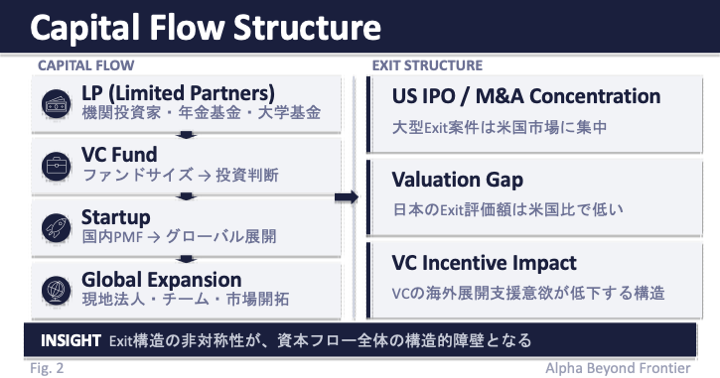

資本構造の課題は、VC→スタートアップの関係だけでなく、その上流にあるLP→VCの資金供給構造から理解する必要がある。

LP構造の課題:日本のVC市場は近年成長しているが、LP(Limited Partner)の構成に構造的な偏りがある。米国では年金基金や大学基金がVCファンドの主要なLPとして機能し、長期のリスク資本を供給している。これに対し、日本では年金基金のオルタナティブ投資への配分比率が低く、大学基金のVC投資への参加も限定的である。LPの層が薄いことは、VCのファンドサイズを構造的に制約する要因になっている。

ファンドサイズと追加投資余力: LPからの資金供給が限られる結果、国内VCのファンドサイズはグローバルVCと比較して小さくなる。ファンドサイズが小さければ1社あたりの追加投資余力も限られる。グローバル展開には現地法人設立、現地チーム採用、マーケティング投資など、国内事業とは別のコストが大きく発生するが、これを支えるだけの後続資金が確保しにくい。

グローバルVCとの投資基準の乖離: グローバルVCは投資対象に最初からグローバルなTAMを求める。日本国内でのみ事業が成立しているスタートアップに対して、グローバルVCが積極的に投資するケースは限定的である。国内VCでは規模が足りず、グローバルVCからは投資基準を満たさない——この資本調達のギャップが、展開期のスタートアップにとっての構造的な壁になっている。

Exit環境の影響: Exit市場には地理的な偏りがある。大型のM&AやIPOは米国市場に集中する傾向があり、日本市場でのExitバリュエーションは相対的に低くなりやすい。東証グロース市場ではIPO審査や上場維持基準の厳格化に関する議論も進んでおり、上場後の株価形成環境とあわせて、VC投資のリターン構造に影響を与えている。Exitの見通しが不透明になれば、VCのリスクテイク意欲にも影響し、グローバル展開のような不確実性の高い投資を後押しする力は弱まる。結果として、グローバル展開によるリターンの上振れがExit構造に十分織り込まれにくく、VCにとってグローバル展開を積極的に支援するインセンティブが構造的に弱くなっている。

なお、日本には世界有数の金融資産が存在し、政府系ファンドや年金基金が海外VCのLPとして参加する可能性も議論されている。ただし、機関投資家のリスク資産配分の見直しや、VC投資に対する評価手法の整備には時間がかかるため、短期的に資本供給構造が大きく変わるとは限らない。

3. Talent Structure: グローバル経営の経験値の不足

グローバル展開を実行するには、創業チームまたは経営層に海外市場での事業経験が求められる。現地の市場理解、顧客との関係構築、パートナーシップの開拓、現地チームのマネジメント。これらは国内での事業経験だけでは得られにくいスキルである。

加えて、ビジネスにおける信頼構築のメカニズムが市場ごとに異なることも構造的な障壁になっている。日本では長期的な取引関係や紹介ベースの信頼が重視されるのに対し、米国ではプロダクトの実績やメトリクスに基づく評価が優先される傾向がある。この違いは単なる文化差ではなく、営業サイクル、価格交渉、パートナーシップの形成プロセスそのものに影響するため、国内での成功体験がそのまま転用しにくい一因になっている。

海外拠点の立ち上げでは、現地採用と本社統制のバランスという組織設計の課題が生じる。現地に裁量を渡しすぎればプロダクトの一貫性が失われ、本社の統制が強すぎれば現地市場への適応が遅れる。

これは個人の能力の問題ではなく、エコシステムとしての経験値の蓄積の問題である。米国やイスラエルでは、グローバル展開を経験した創業者やCxOがエコシステム内を循環し、次の世代に知見を提供する。NFXが公開している分析でも指摘されているように、スタートアップエコシステムの強さはネットワーク効果に依存しており、グローバル経験者の循環はその重要な構成要素である。この循環が十分に形成されていない市場では、各社が同じ試行錯誤を繰り返すことになる。

4. Policy Structure: 国内最適化されたエコシステム

日本のスタートアップ支援制度は、その多くが国内市場での事業成長を前提に設計されている。補助金、税制優遇、公的ファンドのいずれも、主な評価基準は国内での雇用創出や売上成長であることが多い。グローバル展開を後押しする制度は存在するが、支援の厚みとしては国内向けが中心である。

OECDの各国比較データを見ると、イスラエルやシンガポールの政策は初期段階から海外市場へのアクセスを支援する設計になっている。イスラエルのイノベーション庁(Israel Innovation Authority)は海外拠点設立への補助を提供し、シンガポールのEnterprise Singapore(Startup SG)はスタートアップの海外展開を体系的に支援する。これらの国では、国内市場の小ささゆえにグローバル展開が政策の前提に組み込まれている。

各国の規制差異も展開コストを押し上げる。データ保護規制、金融規制、医療機器規制など、業界によっては国ごとに異なる許認可プロセスが必要になる。法務・税務の整備コストは、アーリーステージのスタートアップにとっては特に負担が大きい。

より根本的な問題は、エコシステム全体がドメスティックに最適化されていることである。VC、アクセラレーター、メンター、公的支援、顧客ネットワーク——これらが国内で完結する構造の中にいると、グローバル展開に踏み出すこと自体のハードルが構造的に高くなる。

Implications

この構造分析は、各ステークホルダーにとって異なる示唆を持つ。

スタートアップにとっての選択肢は、大きく2つある。国内市場で成長を達成してから展開を計画する段階的アプローチと、創業時点からグローバル市場を前提にプロダクトを設計するBorn Globalアプローチ。どちらが適切かはプロダクトの性質と市場特性に依存する。重要なのは「いつか海外に出る」ではなく、展開のタイミングと方法を事業戦略の初期段階から組み込むことである。展開先の選定自体が以前より不確実性の高い判断になっている以上、単一市場に賭けるのではなく、段階的な検証を組み込む発想がより重要になっている。

VCにとっては、LP構造の拡充とファンド設計の見直しが問われる。海外VCとの共同投資、クロスボーダーのネットワーク構築、グローバル展開期に対応できるファンドサイズの確保。LP基盤の拡大——特に機関投資家のVC投資への参加拡大——が、この課題の上流にある。

政策に関しては、グローバル展開を促す直接的な支援だけでなく、構造的な障壁を下げる方向の施策が有効である可能性がある。資本アクセスの改善(機関投資家のオルタナティブ投資への配分促進)、人材流動性の向上(グローバル経験者のエコシステムへの還流)、規制対応コストの軽減。展開を促すよりも、展開を阻む構造に介入する方が実効性が高い場合がある。

Conclusion

スタートアップのグローバル展開が難しい理由は、創業者のマインドセットや英語力の問題に還元できない。市場構造、資本構造(LP→VC→スタートアップ)、人材構造、制度・政策構造という4つの層が複合的に作用しており、それぞれが独立した課題であると同時に互いを強化し合う関係にある。

この構造を理解することは、批判や悲観のためではない。構造を知ることで、どこに介入すれば状況が変わりうるかが見えてくる。スタートアップの戦略設計、VCのファンド設計とLP基盤の拡充、政策の制度設計——それぞれの立場から、構造的な障壁に対する具体的な打ち手を考えることが次のステップになる。

References and Further Reading

本稿の議論に関連する参考資料を以下に示す。

エコシステム調査

- Startup Genome — Global Startup Ecosystem Report

https://startupgenome.com/report - StartupBlink — Global Startup Ecosystem Index

https://www.startupblink.com/

VC・資本市場データ

- OECD — Venture Capital Data and Trends

https://www.oecd.org/en/data.html - NVCA — Venture Capital Yearbook

https://nvca.org/research/ - JVCA(日本ベンチャーキャピタル協会) — VC業界動向

https://jvca.jp/research/trends

各国エコシステム

- Startup Nation Central — Annual Report 2025 Israeli Tech Ecosystem

https://finder.startupnationcentral.org/reports/2025-annual-report-banner - Enterprise Singapore — Startup SG

https://www.enterprisesg.gov.sg/grow-your-business/partner-with-singapore/innovation-and-startups/overview - NFX — The Network Effects Bible

https://www.nfx.com/post/network-effects-bible

Disclaimer

本稿の見解はすべて筆者個人のものであり、いかなる組織の公式見解でもありません。分析は公開情報に基づいています。

コメントを残す