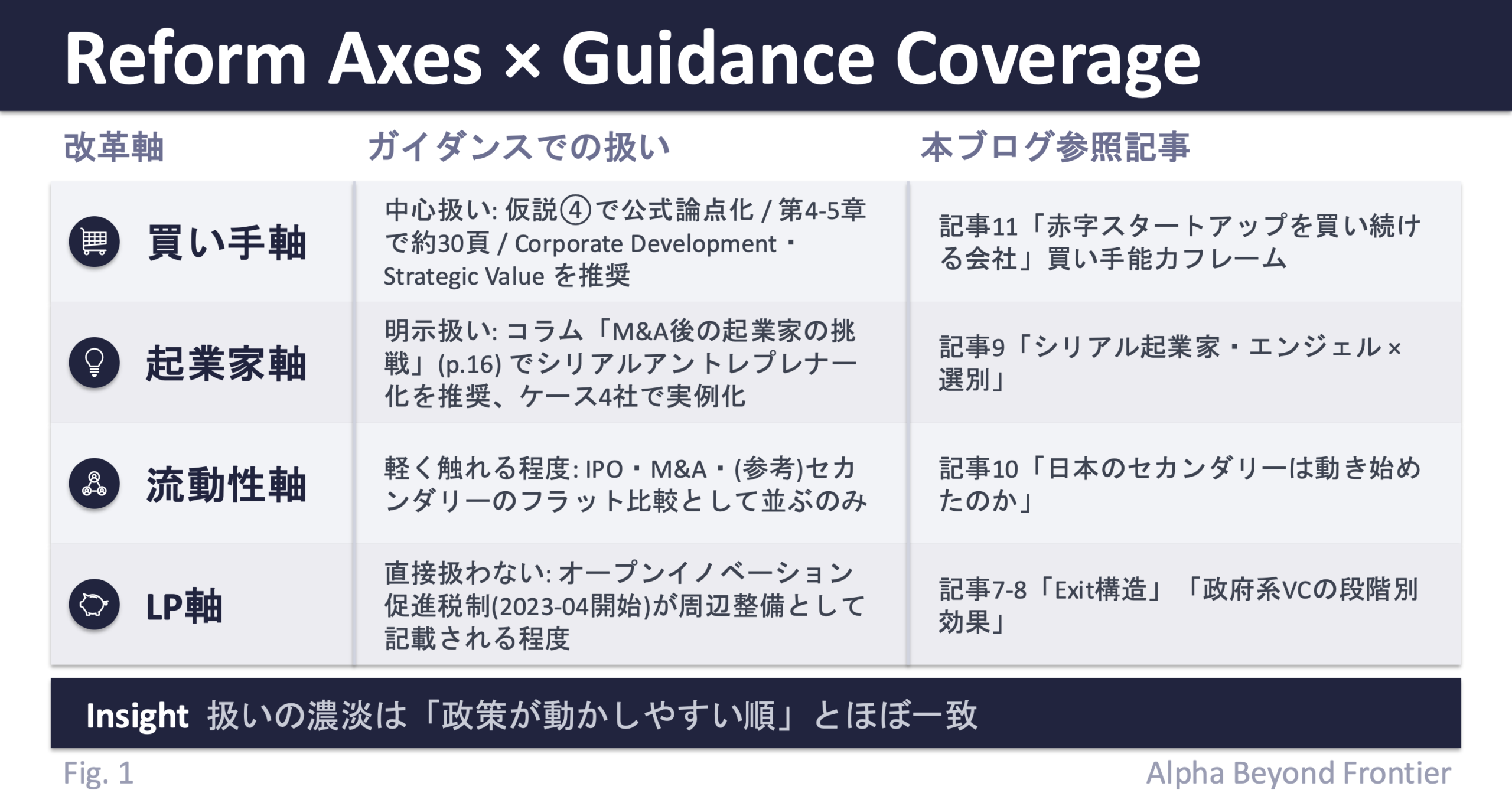

はじめに——政府はVCを「選ぶ」べきか、「黒子に回る」べきか

政府がスタートアップの世界にお金を流すとき、大きく2つのやり方がある。

ひとつは、政府系のファンドや機関が、運用者に近い立場で自ら投資先を選び、直接お金を出す形だ。ベンチャーキャピタル(VC)の世界でいえば、投資判断の前面に立つ GP(ジェネラル・パートナー) に近い関わり方である。もうひとつは、政府が民間のVCにお金を預け、実際の投資判断はそのVCに任せる形だ。お金は出すが運用は他人に委ねる、ファンドの出資者の立場——これを LP(リミテッド・パートナー) と呼ぶ。

直感的には、前者のほうが「効きそう」に見える。政府が自分で選んで投資すれば、狙った企業に狙った額を届けられる。一方、後者は民間VCにお金を渡すだけで、どの企業に投資するかは口を出さない。だから「政府がLPに回ると、効果は薄まるのではないか」——そう考えるのが自然だ。

この直感は、本当に正しいのだろうか。先に結論の方向だけ言っておくと、データが示したのは少し意外な姿だった。政府のLP資本は、預けたVC会社そのものを強くしているというより、VCの中で「どの案件にお金が届くか」を変えているように見える。しかもその効きどころは、特定の場所に偏っていた。

これを確かめるのは、実はとても難しい。政府がLPとして出資したVCの投資先と、出資していないVCの投資先を比べても、そもそもVCごとの実力差が大きすぎて、「政府のお金のおかげ」なのか「もともと強いVCだった」のかを切り分けられないからだ。

ところが日本には、この切り分けを可能にする珍しい存在がある。JIC(産業革新投資機構) だ。JICは2018年に発足した政府系の投資機関で、60を超える民間VCファンドにLPとしてお金を預けている。そして重要なのは、どのファンドにいつ・いくら出資したかを、すべて自社サイトで公表していることだ。この透明性のおかげで、「同じVC会社の中で、JICのお金が入ったファンドと、入っていないファンド」を直接比べられる。世界的に見てもこれだけ条件の揃った環境は珍しい。

この記事は、筆者がSSRNに公開した研究 Government as GP or LP? Public Limited Partner Capital Reallocates Deals within VC Firms — Evidence from Japan’s JIC(2026年5月)の紹介である。少し前に書いた 政府系VCはスタートアップのどの段階で効くのか は、政府が「直接投資する」側の話だった。今回はその裏側、政府が「黒子としてお金を預ける」側の話である。

1. VCを「強くする」のか、それとも「配り直す」のか

政府のLP資本に効果があるとして、その効果はどんな形で現れるのか。ここで問いを、ふたつに分けて考えたい。

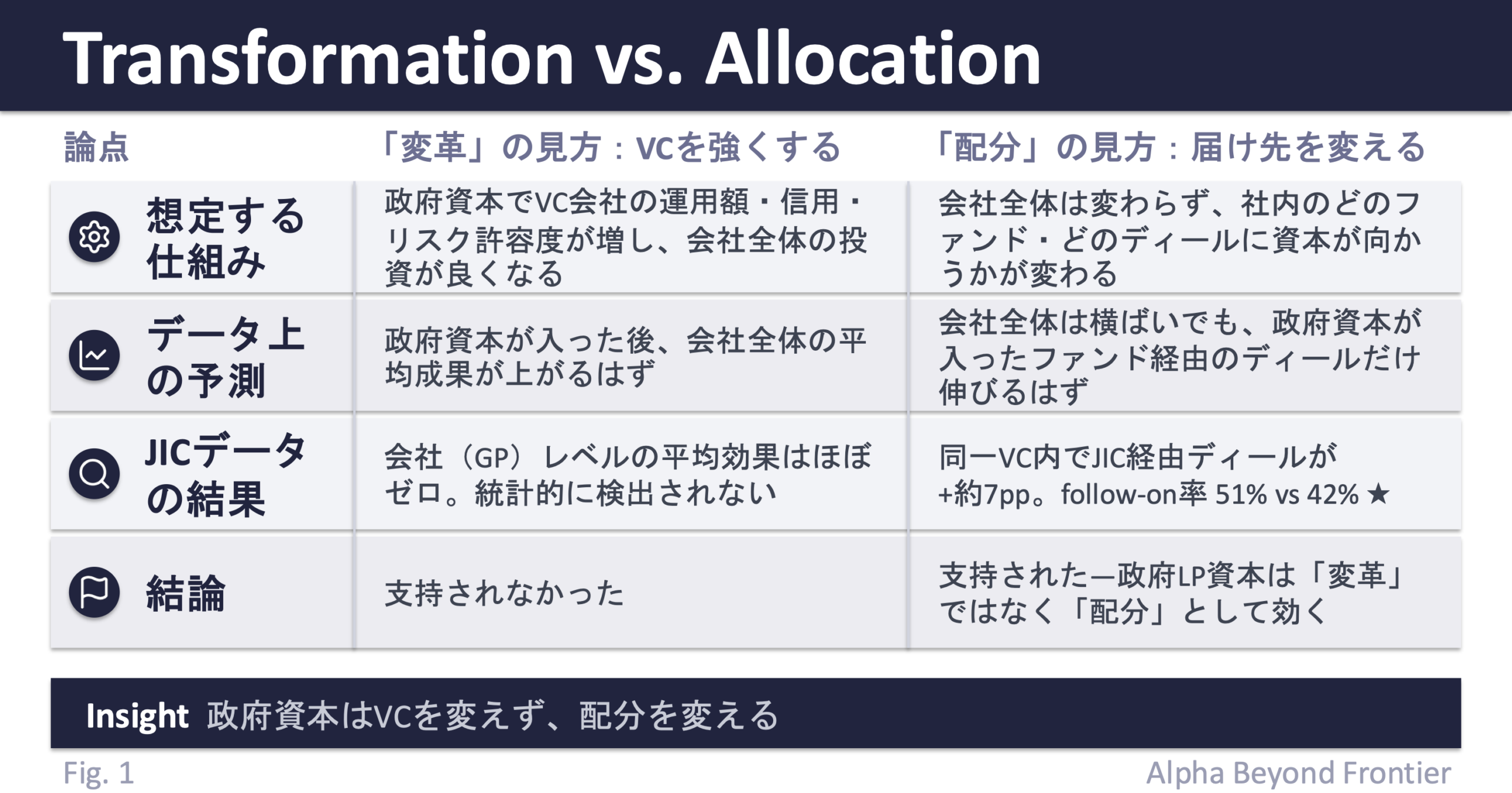

ひとつは、政府のお金がVC会社そのものを強くするという見方だ。政府から資金を預かったVCは、運用額が増え、信用が増し、リスクを取れる余力も増える。その結果、会社全体としてより良い投資ができるようになる——いわば「変革」の見方である。政府系LP事業の説明では、暗にこの効果が期待されていることが多い。

もうひとつは、会社の実力は変わらないが、社内のどのディールに資本が向かうかが変わるという見方だ。VCは複数のファンドを並行して運用していることが多い。政府のお金が特定のファンドに入ると、そのファンドが手がける案件に資本が向かいやすくなる。会社全体の投資のやり方は変わらないが、お金の流れる先が変わる——いわば「配分」の見方である。

「VCを強くする」のか、「VC内の配分を変える」のか。この2つは似ているようでまったく違う。前者なら、政府は「強くなりそうなVCを選ぶ」ことが重要になる。後者なら、「どのディールに資本が届くか」のほうが重要になる。

JICのデータは、このどちらに近いのだろうか。

2. データが示したのは「配分」だった

分析の対象にしたのは、JICがLPとして出資している独立系VC21社と、比較対象として選んだ独立系VC12社の投資ディール、合わせて約3,000件(2015〜2026年、PitchBookのデータ)である。追ったのは「あるディールの後、24か月以内に次の資金調達ラウンドが続いたか」という指標だ。

なぜこの指標なのか。もちろん、次の調達がそのまま事業の成功を意味するわけではない。ただ、未上場のスタートアップは売上・利益や最終的な出口(上場や売却)までのデータが揃いにくく、外から進捗を測るのが難しい。そこで、後続の投資家が「この会社はまだ伸びる」と判断して次の資金を入れたかどうかを、短中期の進捗を測る代理指標として使う——これはVC研究でも標準的なやり方だ。

結論から言うと、データは「配分」の見方を支持した。

まず、VC会社のレベルで見ると、政府のお金が入った後に会社全体の成績が上がった、という変化は見えなかった。会社全体の平均で測ると、効果は統計的にゼロと区別がつかない。「政府が出資したVCは、会社ごと強くなる」という変革の見方は、データの上では確認できなかった。

ところが、同じVC会社の中で、JICのお金が入ったファンド経由のディールと、入っていないファンド経由のディールを比べると、はっきりした差が出た。JICのお金が入ったファンド経由のディールは、次の資金調達につながる確率が、同じ会社の他のファンド経由のディールより約7ポイント高かった。実際の数字で見ると、JICのお金が入ったファンド経由のディールでは次の調達につながった割合が約51%、同じ会社の他のディールでは約42%だった。

会社全体では差が出ないのに、会社の中では差が出る。この一見ねじれた結果が意味するのは、ひとつだ。政府のLP資本は、VC会社を丸ごと強くするのではなく、会社の中の「どのディールに資本が向かうか」を変えている——「変革」ではなく「配分」だ。

3. 効く場所と、効きにくい場所がある

ここまでは「政府のお金は配分を変える」という話だった。だが、この研究で最も意外だったのは、その配分の効果が 相手によって大きく分かれる ことだ。

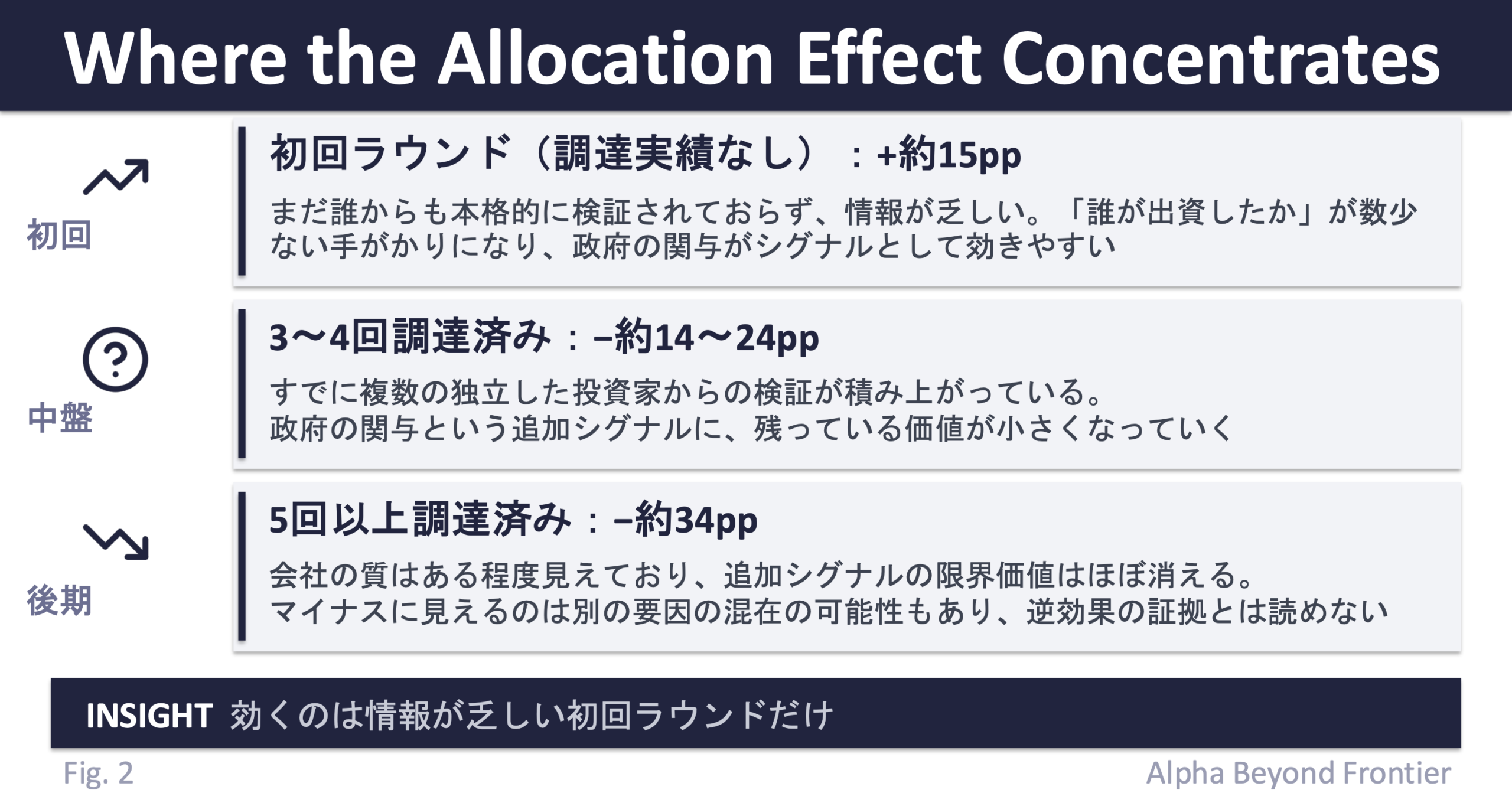

スタートアップを「これまで何回資金調達してきたか」で分けてみると、効果の表れ方がくっきり変わる。

まだ外部投資家から本格的な資金調達をしたことがない、初回ラウンドの企業では、JICのお金が入ったファンド経由のディールは、次の調達につながる確率が大きくプラスに振れた(+約15ポイント)。一方、すでに3回、4回と調達を重ねてきた企業では、効果はプラスどころかマイナスに見える方向へ振れていく。調達回数が増えるほど効果は下がり、符号が反転していく——このパターンは統計的にもはっきり検出された。

ここで注意したいのは、これを「政府のお金は後期の企業に逆効果だ」と読むのは行き過ぎだということだ。後期企業でマイナスに見えるのは、政府資本が悪影響を与えたというより、すでに市場から十分に検証されている企業では、政府が関与しているという追加のシグナルにそれほど価値が残っていない、ということなのかもしれない。あるいは、後で触れるように、まったく別の要因が混ざっている可能性もある。いずれにせよ、これは観察されたデータ上のパターンであって、政府のお金が後期企業の成長を妨げているという因果関係を示すものではない。

それでも、ひとつのことははっきり言える。政府のお金は、どこに入れても同じように効くわけではない。効く場所と、効きにくい場所が分かれている。そして効くのは、これまで資金調達の実績がほとんどない、情報が乏しい初期の企業のほうだった。

4. なぜ初回ラウンドで効くのか

なぜ、情報が乏しい初期の企業でこそ効くのか。決定的な証明はできないが、整合的な説明はある。

スタートアップへの投資で、後から来る投資家がいちばん困るのは「この会社は本当に有望なのか」を判断する材料が少ないことだ。特に初回ラウンドの企業は、過去の調達実績もなければ、評価額の履歴もなく、他の投資家からの検証も受けていない。情報がほとんどない中で、後続の投資家は判断を迫られる。

こういう状況では、「誰がこの会社に出資したか」が、数少ない手がかりになる。政府系の機関が関わるファンドが出資したという事実は、「一定の審査を通った会社らしい」という緩やかなシグナルとして働きうる。情報が乏しいからこそ、このシグナルの価値が相対的に高くなる。

逆に、すでに3回も4回も調達してきた企業では、状況が違う。複数の独立した投資家からの検証がすでに積み上がっていて、会社の質はある程度見えている。ここに政府系の関与というシグナルが加わっても、付け加わる情報はもう多くない。シグナルの限界価値はゼロに近づき、場合によってはマイナスにすら見える。

この「情報が乏しいときほどシグナルが効く」という読み方は、VC研究で長く論じられてきた 認証効果(certification) の考え方と整合する。ただし——ここは誠実に書いておきたい——本研究はこの機序を直接特定したわけではない。後続の投資家が実際にJICの関与を見て判断を変えているのかどうかは、データからは確認できない。社内のファンド運用方針の違いや、政府系ファンド特有の投資対象の偏り(より若い企業を狙う傾向)など、同じパターンを生む説明は他にもありうる。本研究が言えるのは「こういうパターンが観察された」ところまでで、その奥にある仕組みの特定は今後の課題である。

5. 「どのVCを選ぶか」から「どのディールに届けるか」へ

この結果を政策設計に引き寄せて読むなら、いくつかのヒントが見えてくる。

ひとつは、配り方についてだ。効果が観察されたのは、情報が乏しい初回ラウンドという狭いセグメントだった。だとすれば、資本を広く薄くばらまくより、情報の乏しい初期セグメントに届く設計のほうが、効果を観察しやすい可能性がある。少なくとも本研究のデータでは、情報の乏しい初期の企業に資本が届く場面で、効果がより見えやすかった。

もうひとつは、問いの立て方そのものだ。政府系の投資事業は、しばしば「いかに優秀なVCを選んで資本を託すか」という問いで設計されてきた。だがこの研究で効果が現れたのは、VC会社の実力差ではなく、どのファンドがどのディールを手がけるかという、もっと細かいレベルだった。だとすれば、「どのVCを選ぶか」と並んで、「そのお金が最終的にどのディールに届くか」を考える余地があるのかもしれない。

最後に、少し視野を広げておきたい。冒頭で触れた、政府が「直接投資する」側を扱った前回の研究では、効果が最も強く出たのは Series B——プロダクトが市場に合い始め、本格的な拡大に入る段階だった。一方、今回の「お金を預ける」側では、効果が出たのは 初回ラウンドだった。

| 政府の関わり方 | 効果が出た段階 |

|---|---|

| 直接投資する(GP)として共同投資 | Series B(拡大期) |

| お金を預ける(LP)として出資 | 初回ラウンド(情報が乏しい初期) |

同じ「政府のお金」でも、関わり方が違えば、効く場所も違う。これは「直接投資とLP出資、どちらが強いか」という優劣の問題ではない。それぞれが違う段階で、違う形で効く——そういう地図として読むのが正しい。政府がどの段階を後押ししたいかによって、選ぶべき関わり方も変わってくる。

おわりに

政府系の投資事業は、長いあいだ「良いVCを選ぶゲーム」として語られてきた。どのファンドに資本を託せば、最も良い成果が返ってくるか——と。

JICのデータが映し出したのは、それとは少し違う風景だった。政府資本の価値は、誰かに資金を託した瞬間に決まるのではない。その資金が、民間の資本だけでは見落とされやすい場所——まだ誰からも本格的に検証されていない、情報の乏しい初期の企業——に届いたときに、初めて意味を持つのかもしれない。

だとすれば、政府が見るべきは、選ぶ相手の看板ではなく、お金が流れ着く先の風景のほうなのだろう。

詳細な分析、頑健性チェック、引用文献については、SSRNに公開した原論文 Government as GP or LP? (Nakatsuka, 2026) を参照されたい。

References

- 原論文: Nakatsuka, K. (2026). Government as GP or LP? Public Limited Partner Capital Reallocates Deals within VC Firms — Evidence from Japan’s JIC. SSRN. https://ssrn.com/abstract=6703339

- データソース: PitchBook(2026年4月取得、deal-by-fund 単位)+ JIC 公表 LP register

本ブログの関連記事

- 政府系VCはスタートアップのどの段階で効くのか——日韓星6,197件のディールが示す「成長段階の信用補完」(姉妹研究:政府が直接投資する側の分析)

- 政府系VCとLPはどのような条件下で民間VCに追加的な価値を発揮できるのか

関連先行研究

- Brander, J. A., Du, Q., & Hellmann, T. (2015). The effects of government-sponsored venture capital: International evidence. Review of Finance, 19(2), 571–618.

- Guerini, M., & Quas, A. (2016). Governmental venture capital in Europe: Screening and certification. Journal of Business Venturing, 31(2), 175–195.

- Buzzacchi, L., Scellato, G., & Ughetto, E. (2013). The investment strategies of publicly sponsored venture capital funds. Journal of Banking & Finance, 37(3), 707–716.

- Alperovych, Y., Manigart, S., Quas, A., & Standaert, T. (2024). Signaling the way: Governments as limited partners in venture capital funds. SSRN Electronic Journal.

- Megginson, W. L., & Weiss, K. A. (1991). Venture capitalist certification in initial public offerings. The Journal of Finance, 46(3), 879–903.

Disclaimer

本稿は、Nakatsuka (2026) “Government as GP or LP?” (SSRN: 6703339) の紹介として、独立した個人研究の立場で執筆されたものである。原論文は PitchBook の公開ベースのディールデータおよび JIC が公表する LP register に基づく観察研究であり、特定のファンド・投資家・企業・案件の内部情報には一切依拠していない。

原論文の Declaration of Interest に記載のとおり、筆者は B Capital Group に所属するが、本研究は Alpha Beyond Frontier の独立した学術的立場で行われたものであり、B Capital Group の見解・戦略・利益を反映しない。B Capital Group は JIC の LP 出資先ファンドではなく、JIC と financial relationship を持たない。筆者個人も、JIC、分析対象の GP、対照群の GP のいずれとも、個人的・金融的関係を持たない。

本稿で示した結果は 観察データに基づく相関関係であり、因果関係を確定するものではない。本稿は投資助言・投資勧誘ではなく、特定の投資判断・投資戦略・政策を推奨または批判するものでもない。制度設計・政策議論・リサーチの前提として構造議論に寄与することを目的とし、具体的な意思決定は読者各位の独自判断によるべきものである。

記載された見解はすべて運営者個人のものであり、いかなる組織の公式見解をも代表しない。