はじめに——「最終Exitまで待つしかない」構造に動きが出始めた

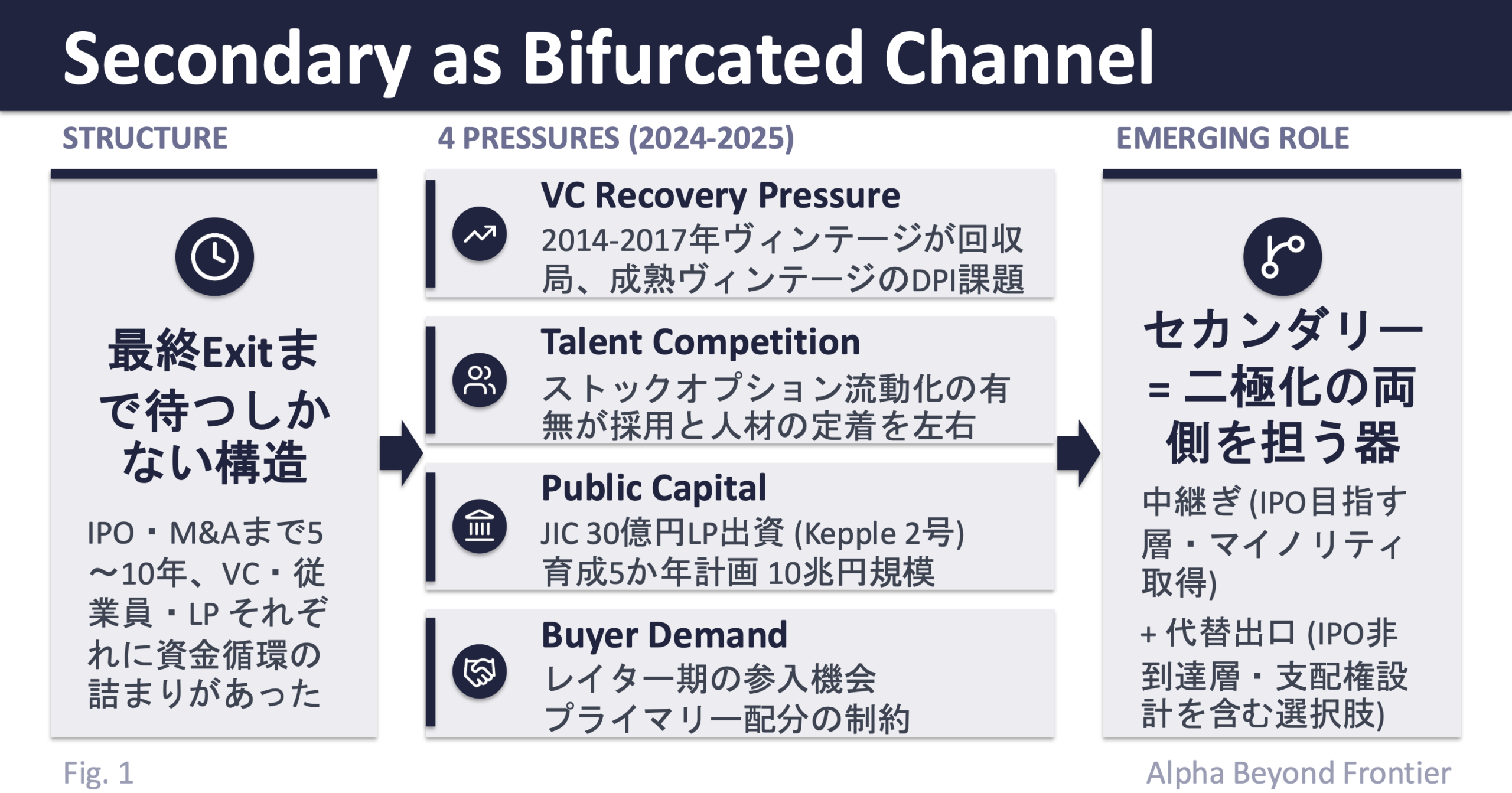

日本のスタートアップは、IPOかM&Aに辿り着くまで、株を現金化しにくい構造を抱えてきた。IPOは小型上場への逆風が強まり、前稿で整理した通り、M&Aも米国のような厚い買い手層・大型買収の市場とはまだ距離がある。IPOやM&Aに辿り着くまでには5〜10年単位の時間がかかる。その結果、ファンドの満期を抱えるVC、ストックオプションを保有する創業者・社員、長期ロックアップを嫌がる機関投資家LP——それぞれに「最終Exitまで待つしかない」という資金循環の詰まりがあった。

この詰まりを途中でほどく仕組みが、未上場株式のセカンダリー取引である。会社が新株を発行して資金調達する取引(プライマリー)とは違い、既存株主が持っている未上場株を別の投資家に売る取引を指す。

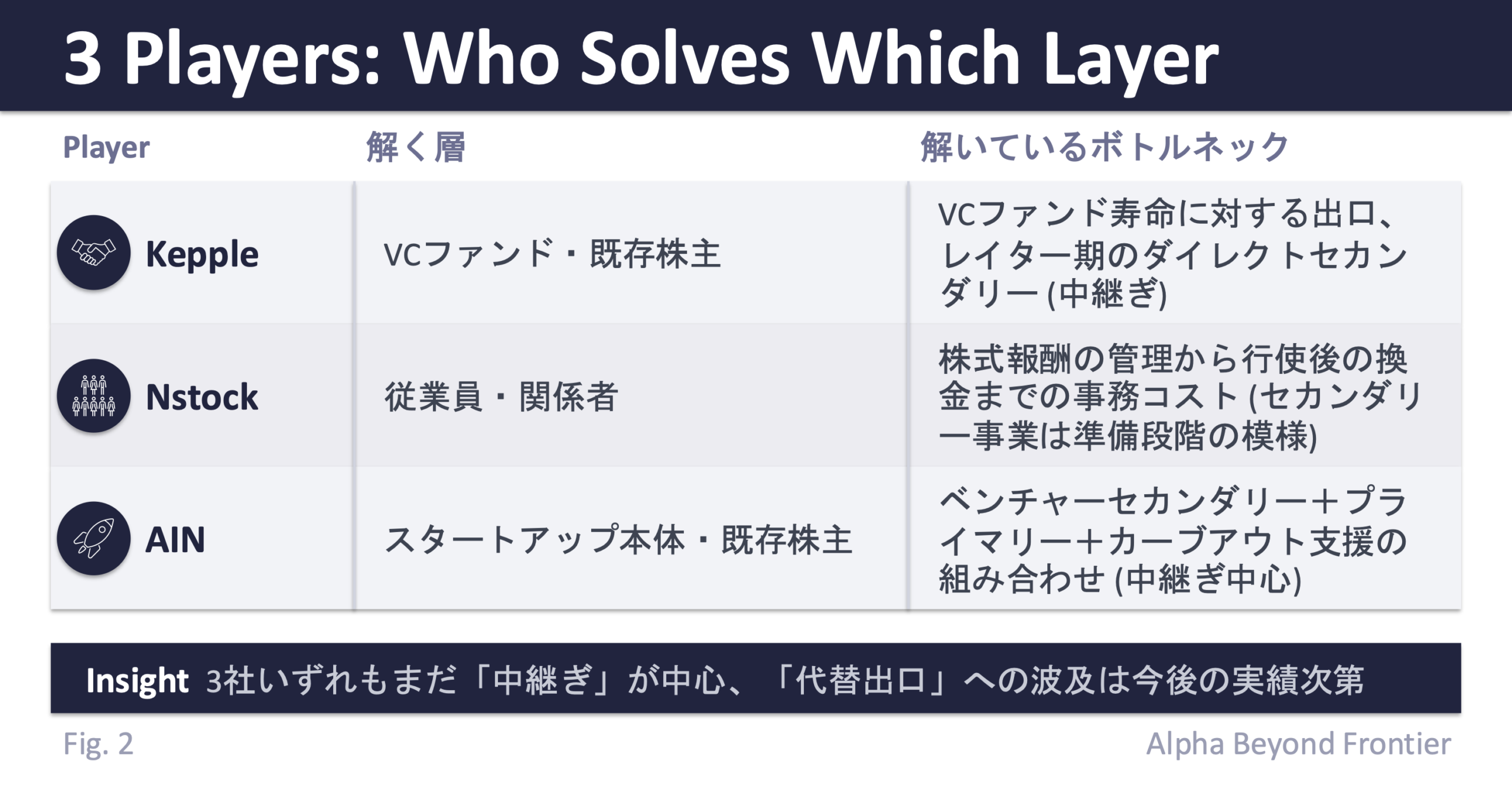

そのセカンダリーが、2024〜2025年にかけて、専業プレイヤー・制度改正・公的資本の関与を伴う形で本格的に可視化され始めている。Kepple Capital、Nstock、Ant Innovations(AIN)——役割の異なる3つのプレイヤーが、それぞれ別の “層” の流動化ニーズに向き合っている。

本稿の射程は4点。(1) なぜ今このタイミングなのか、(2) 3社が何を解こうとしているか、(3) それでもまだ何が足りないか、(4) これが機能すると何が変わるか——を、実務的な構造分析として読み解く。

要するに、本稿の主張は3つである。

- 第一に、日本のスタートアップは、IPO・M&Aまで株を現金化しにくい構造を抱えてきた

- 第二に、Kepple・Nstock・AINは、それぞれVCファンド・従業員/関係者・スタートアップ本体および既存株主という異なる層の流動化ニーズに向き合っている

- 第三に、ただし規模、価格発見、LPセカンダリー、資本政策の再構成が足りず、まだ「市場」と呼べる段階ではない

1. なぜ今動き始めたのか——4つの圧力

セカンダリーの必要性が同時に立ち上がってきたのは偶然ではない。VC・従業員・公的資本・投資家、4方向の圧力が重なっている。

① VC側の回収圧力——成熟ヴィンテージのDPI課題と資本効率の劣化

スタートアップ投資が本格化した2014〜2017年前後のファンドが、いま満期前のリターン回収局面に入っている。LP(Limited Partner、ファンドに出資する機関投資家・事業会社)は過去の DPI——VCファンドが出資者にどれだけ現金を返せたかを示す指標——を参照して次ファンドへの追加コミットを判断する。IPO市場は従来型の小型上場への逆風が強まり、上場後に一定規模を維持できる成長ストーリーを示せる会社へと選別が進みつつある(東証グロース市場の時価総額中央値は2024年で約58億円、2025年で約102億円、EY Japan 2025年IPOレビュー)。Exit待ちで眠ったポートフォリオを抱えたままでは、次ファンドの組成は難しくなる。

問題はIPO時価総額の小ささだけではない。「資本効率」——上場時時価総額を上場までの累計調達額で割った倍率——の劣化がより深刻だ。上場前累計調達額は2010年代を通じて数倍規模に拡大したとされる一方、IPO時価総額の中央値は東証グロース市場で長らく50〜100億円帯に滞留してきた——2024年は58億円、2025年は社数が約4割減る一方で102億円へ上昇している(EY Japan 2025年IPOレビュー)。ただし、これは小型IPOの選別・抑制による母集団変化の影響を含むと見るのが自然であり、個社の出口時価総額が構造的に上昇したとまではまだ言い切れない。調達額の累積拡大に出口時価総額が同水準では追随していない——この資本効率の悪化が、累積優先株の希薄化と相まってVCの実現倍率を構造的に圧迫してきた。

その帰結は、ファンド・パフォーマンス、とりわけ成熟ヴィンテージの現金分配圧力に表れる。JVCA・Preqin「日本のプライベートエクイティ市場ベンチマーク」第7回(2024年版) によれば、2010〜2013年ヴィンテージは安定的にネットマルチプル2倍水準を達成し、2014年ヴィンテージでは DPI 1倍超えに到達している。一方、2015〜2020年ヴィンテージについては、同調査で「分配およびマークアップともにアップサイドは限定的」とされている(同調査の概要報告、ヴィンテージ別パフォーマンス分析。具体的な数値・図表はレポート本体に依拠する)。

ただし、若いヴィンテージほどDPIが低く出ること自体は、ファンドライフサイクル上自然であり、それだけをもってパフォーマンス悪化とは言えない。ここで重要なのは、2014〜2017年前後に組成されたファンドが回収局面に入りつつある一方で、IPO・M&Aの出口容量が十分に厚くなっておらず、最終Exitだけに依存すると現金分配のタイミングを読みづらい点である。TVPI(投資先資産の含み益も含めた評価額)上の評価が残っていても、DPIとして現金化されるまでの時間が長引けば、次ファンド組成時の説明難度は上がる。

つまり問題は、「新しいヴィンテージのDPIが低いこと」ではなく、「回収局面に入ったファンドが、最終ExitだけではDPIを作りにくい構造」にある。ここに、最終Exitを待たずに途中で一部を実現する経路——セカンダリーの必要性が立ち上がる。

② 従業員・関係者の流動化——採用競争上の経営インフラ化

トップ層のエンジニア・PdMにとって、ストックオプションが流動化できない構造は、米国型シリコンバレー水準の機会と比べて明確な差がある。SaaS・AIスタートアップが世界水準の人材獲得競争に晒される中、従業員・関係者の流動化手段の有無は 採用と人材の定着を左右する経営インフラとしての色彩を強めている。2024年のストックオプション税制改正(権利行使限度額の引き上げ、社外専門人材への付与拡大)は、その需要に制度側から応えた格好だ。

③ 公的資本の関与強化——支援策から構造設計へ

JICが2025年10月にKepple Liquidity 2号への30億円LP出資を決めたのは象徴的だ。スタートアップ育成5か年計画(2022〜2027年、10兆円規模)、FSA・METIのスタートアップ株式流動化議論——これらは個別の支援策というより、Exit構造そのものを設計対象に組み込もうとする動きとして読める。公的資本は単なる触媒ではなく、構造設計の一部として関与しつつある。

④ 投資家サイドの吸収需要

買い手側にも合理性がある。レイター期スタートアップに資金供給したい投資家にとって、プライマリー(新株発行による資金調達)で十分な配分を得られない場合、セカンダリーは既存ラウンドのバリュエーションを参照しつつ、既存株主のExitと自らの参入機会を同時に組成できる手段になりうる。

つまり、「VC側の回収圧力」「採用競争上の経営インフラ需要」「公的資本の構造設計関与」「投資家側の吸収需要」——4方向の圧力が同時に重なっているのが、今のタイミングである。

2. セカンダリーが必要になる2つの場面——IPOまでの “中継ぎ” と、IPO以外の “代替出口”

3社の役割を見る前に、ひとつ整理しておきたい。セカンダリーへの需要は、性質の異なる2つの場面から立ち上がる。

1つは “中継ぎ”。最終的にはIPO(または大型M&A)を目指すが、そこに辿り着くまで5〜10年かかる間に、VCが回収を必要としたり、創業者・社員のストックオプション換金需要が生まれたりする場面である。既存株主の出口と、買い手側の参入機会を同時に作る。

もう1つは “代替出口”。小型IPOのハードルが上がる中で、上場後に100億円以上の時価総額を維持できる成長ストーリーを示せる会社と、そこに届きにくい会社で、Exit設計が分かれていく可能性がある(東証グロース市場の維持基準見直しは2030年3月1日以後の事業年度末から適用、改善期間・計画開示による例外あり)。後者の会社にとって、株式買取と経営支配権の設計を組み合わせた buyout 的アプローチが、潜在的な選択肢の一つとして浮上している。

セカンダリーは、この2つの場面を担う器として立ち上がりつつある。3社の役割分担は、それぞれが別のエンドユーザー(VC・従業員・スタートアップ本体)に対する別のニーズに応える形で現れている。

Kepple Capital——ダイレクトセカンダリー専業

Kepple Liquidity Fund は、2022年に設立された国内有数のダイレクトセカンダリー専業ファンドだ。1号は2024年5月に約100億円でファイナルクローズ、2号は2025年10月に約61億円でファーストクローズした(うちJICから¥30億円のLP出資)。

ターゲットは、ミドル〜レイターステージのスタートアップ既存株主から、未上場株を直接取得するダイレクトセカンダリー投資。VCファンドが満期を迎える前に保有株を売却する場面、レイター期のラウンドに合わせて、会社承認のもとで既存株主に売却機会を提供する流動化プログラム型の取引などが想定される(米国スタートアップ実務でいう “tender offer” 型に近い形式だが、ここでの “tender offer” は上場会社の公開買付け(TOB)ではなく、未上場会社における会社承認型の株式流動化プログラムを指す)。国内で先行する専門プレイヤーとして、VCのファンド寿命に対する出口を提供する位置づけだ。

Nstock——従業員・関係者の流動化インフラを志向

Nstock は、株式報酬 SaaS(ストックオプション管理プラットフォーム)を起点に、2024年9月に約¥30億円を第三者割当増資で調達している。その後、2025年5月には、SmartHRグループが保有するNstock株式のセカンダリー取引と第三者割当増資を組み合わせた約¥18億円規模の取引も成立している(Nstock 2025年5月13日発表)。

従業員・関係者の未上場株式流動化では、一般に RoFR(先買権、既存株主が他に売る前に優先的に買える権利)、税務手続き、価格設定、会社承認などの事務・実務コストがボトルネックになる。Nstock は、株式報酬SaaSを起点に、こうした領域に近接するインフラを志向しているが、公表情報上、セカンダリー事業自体は準備段階にあり、金融事業者としての展開可能性については同社も慎重な表現をしている(Nstock 2025年5月発表)。本格的なプラットフォーム機能の実装は、今後の進捗を見る局面にある。

Ant Innovations——セカンダリー × プライマリーの組み合わせ

Ant Innovations(AIN)は、Ant Capital Partners の100%子会社として2025年11月に設立された(資本金30百万円、代表: 水本尚宏氏)。公表資料上、AINが明示しているのは、ベンチャーセカンダリーを基本に、案件に応じてプライマリー投資を組み合わせる設計と、事業会社からのカーブアウト支援である(Ant Capital Partners 2025年12月発表)。

公表資料から見る限り、AINの設計は、既存株主の流動化と投資先への成長資金供給を同時に扱う点に特徴がある。これは、米国のレイター期スタートアップで見られる「既存株主向けの売却機会」と「会社への新規資金」を組み合わせる取引(実務上は “Tender + Primary” と呼ばれる類型)と近い論点を含んでいる。

これが将来的に、IPOに届きにくい企業へのより深い関与や、buyout 的な再設計に広がっていくかは、今後の実績を見る必要がある。次節で触れるように、IPO非到達層への buyout 的設計は、日本のスタートアップ資本政策に内在する複数の制約と向き合うことを要求する領域だからである。

3. それでも、まだ “市場” にはなっていない

ここまでは前向きな話だった。だが厳しく見れば、重要なのは「3社が存在している」ことではなく、「まだ市場と呼べる段階にない」ことである。

規模の壁

日米のセカンダリーは、計測指標も発展段階も異なるため厳密な比較は難しいが、規模感には大きな差がある。未上場スタートアップ株式のプラットフォーム取引高ベースで見ると、米国では Forge Global が2024年通年で約13億ドル、Nasdaq Private Market が2024年上半期だけで約42億ドルの構造化セカンダリーを扱っている(Forge Global は2026年3月に Charles Schwab による買収が完了し、同社傘下に入った)。

これに対し日本では、Kepple のようにファンド AUM(運用資産)と取引実績が見えるプレイヤー、Nstock のように事業会社としてインフラを志向するプレイヤー、AINのように新設された投資会社が並び始めた段階であり、米国のように年間取引高で市場規模を語れる段階にはまだ至っていない。立ち上がり段階の “象徴的な存在” であり、市場の厚みとは呼びにくい。

価格発見メカニズムの薄さ

米国では、409A評価(米国税法上の公正市場価値評価、ストックオプション付与時等の評価実務の基盤)、投資家による評価実務、セカンダリープラットフォーム上の取引データなどが重なり、未上場株の価格を参照する材料が日本より厚い。一方、日本ではセカンダリー取引が個別交渉に依存する比重が高く、横断的な価格参照軸はまだ薄い。これが整わない限り、取引コストが高止まりし、市場規模はある天井で頭打ちになる。

LPセカンダリーの独立した市場の未形成

3社が動いているのは、主にダイレクトセカンダリー(VCや既存株主からの直接持分取得)・従業員/関係者の流動化・セカンダリー+プライマリーの組み合わせだ。だが、LP(Limited Partner、ファンド出資者)が既存ファンド持分そのものを売却する独立した LPセカンダリー市場は、日本ではほぼ未形成である。これは、スタートアップ株式そのものを売る取引ではなく、VCファンドに出資しているLPが、自分のファンド持分を別の投資家に売る取引を指す。機関投資家LPがVCにコミットする際の「途中売却可能性」というオプション性を提供するもので、米欧では大きな市場を形成している。日本でこれが薄いままだと、ロックアップ嫌忌が解消せず、機関LPの本格参入は進みにくい。

後期段階の大規模 secondary キャパシティの不足

Series C 以降のラウンドサイズが拡大した場合、それに対応できるセカンダリー取引のキャパシティが、現状の3社規模では十分とは言えない。Kepple も2号がファーストクローズ段階、AINもまだ設立直後で実績はこれから。スケールアップ期のスタートアップが「セカンダリー経由でExitを設計する」前提で動けるレベルには、まだ至っていない。

資本政策の制約——優先株式の権利関係と支配権設計

ここまでは規模・インフラ・LP層の論点だった。さらに踏み込むと、IPO非到達層に対する代替出口を本格化させるには、資本政策の制約と向き合う必要が出てくる。

少なくとも2017年時点の Coral Capital の登記簿調査(シリーズA、107社)では、日本のシリーズA相当の優先株式において 「1倍参加型」が全体の約3/4を占めていた——米国(1倍非参加型が大宗)と大きく乖離する。足元の契約慣行には変化がある可能性はあるが、参加型優先株がM&A時の分配に与える影響は、IPO非到達層の代替出口を考えるうえでなお重要な論点である。

参加型優先株は売却時に「優先分配 + 残余の按分」の両方を取れるため、複数ラウンドを積み重ねるほど累積優先回収権の総額が大きくなる。Coral Capital の解説(2019年)を踏まえると、たとえば2倍参加型優先株で2億円を調達した会社が2億円で売却された場合、優先分配額は4億円となり、買収対価2億円を上回る——その場合、実際の分配では買収対価の全額が優先株主側の優先分配に吸収され、創業者・普通株主の手元には残らない、という構造になる。ダウンサイドの Exit では、累積優先回収権が対価の大宗を吸収し、普通株主の取り分がほぼ残らないケースが構造的に起こりやすい。

これを Exit 可能な形に再構成する方法は、買い手による支配権取得(マジョリティ取得 + tender offer + 経営者向けインセンティブ再設計)だけではない。実務的には、既存優先株主の同意による条件変更、優先株の一部放棄、リキャップ(資本構成の再編)、経営陣への新インセンティブ付与、普通株主向けの別建て対価、M&A契約上の調整——など、複数の手段がある。買い手による支配権取得や buyout 的な設計は、その選択肢の一つである。

ただし、日本のVC実務には文化的な慣行がある。創業者が過半数の議決権、または少なくとも重要事項に影響を持てる水準の持分を維持することが、資本政策上望ましいと説明されることが多く、初回ラウンドのVC取得比率を15〜20%に抑える慣行とも整合する(坪井司法書士事務所、Coral Capital 法人設立ベストプラクティス等)。創業者から見ても、後続投資家から見ても、買い手側のマジョリティ取得は標準的な選択肢として位置づけられていない。

したがって、IPO非到達層に対する代替出口を設計しようとすると、単なる株式買取にとどまらず、優先株の権利関係・普通株主のインセンティブ・経営支配権の設計を含む再構成が必要になる場合がある。この再構成のハードルは規模・インフラ・LPセカンダリーの3点とは性質が異なり、契約・実務・慣行の3層が同時に動く必要がある。

3社は 市場形成の初期局面にある段階であり、本格的な市場形成には、規模・価格発見・LPセカンダリー・資本政策の再構成、それぞれの層で変化が積み重なっていく必要がある。

なお、未上場株式のセカンダリー取引は、譲渡制限・株主間契約・先買権・会社承認・インサイダー情報管理・税務処理・金融商品取引業への該当性など、制度・実務上の制約を伴う領域である。2025年5月施行の金商法改正で一部の規制環境は変化したが、個別取引はいずれもこれらの制約を前提に設計される。

4. これが機能すると何が変わるか——3つの因果チェーン

§3で述べた壁——規模・価格発見・LPセカンダリー・資本政策の制約——が段階的に和らぎ、これらの動きが市場規模に育っていくと、Exit構造全体に波及する経路は3つある。

チェーン①: VCファンド → ファンドサイズ天井の更新

セカンダリーが成立する

→ VCが途中回収しやすくなる

→ DPIが改善する可能性がある

→ 次ファンドへのLPコミットが増えやすくなる

→ 前稿で整理した国内VCファンドサイズの中央値が上がる余地が生じる

→ レイター成長資金の供給能力が増す

→ IPOに依存しないスケールアップが視野に入るこれは前回 なぜ日本はExitが弱いのか で論じた「LP構造アンカー → ファンドサイズ天井」の連鎖を、下流から逆方向に押し上げる経路だ。流動性軸の動きが、上流のLP構造の制約を緩める方向に作用しうる。ただし、セカンダリーによるDPI改善は、本来のIPO・M&Aによる売却と比べて持分を割安に手放す場合もあり、TVPIとのトレードオフは個別案件次第である。

チェーン②: 従業員・関係者の流動化 → 人材循環

権利行使後の株式を流動化しやすくなる

→ ストックオプション由来の経済価値が実現しやすくなる

→ トップ層人材が日本スタートアップを選択肢に入れやすくなる

→ 人材の定着が改善する余地が生まれる

→ Exit後の起業家・幹部の連続的な再挑戦が増えやすい

→ エコシステムの厚みが積み重なるこれは “Exit構造” を超えて、人材循環という別の構造的ボトルネックに作用する経路である。米国エコシステムの厚みの源泉の一つは、Exit経験者が次のスタートアップを起こす連続性にあるが、日本ではここが薄かった。

チェーン③: LPセカンダリー→ 機関LPの参入入口

LPセカンダリーの市場ができる

→ 機関投資家LPに「途中売却可能性」が見えるようになる

→ ロックアップ嫌忌が緩む方向に作用する

→ 年金・基金がVC配分を検討しやすくなる

→ LP構造そのものに変化が生じる余地が出る3つのチェーンの中で、最も上流まで届く経路がこれだ。LPセカンダリーが機能すれば、これまで「動かない」と論じてきたLP構造アンカーに対する変化の余地が広がる。ただし機関LPのVC配分は、流動性以外にも、リスク管理体制・トラックレコード・規制・全体アロケーション方針に左右されるため、LPセカンダリー単独では決まらない。現状この市場は最も薄く、3社はここに直接タッチしていない。次に問うべきはここである。

おわりに——「立ち上がり始めた一角」をどう見るか

これまでの記事で、日本のExitが小型化する構造(小型Exitの罠)、その背後の LP構造アンカー+4要因ロック、公的VCが Series B で信用補完として効くこと、そして起業家・エンジェルの再循環は選別が機能して初めて起きること——を順に論じてきた。いずれも、日本のスタートアップ資本市場の “下流” は構造的に薄いという認識を共有する論考だった。

その下流に、いま “立ち上がり始めた一角” がある。Kepple、Nstock、AIN。それぞれの規模はまだ象徴的だが、4方向の圧力が重なった結果として動き始めている。

ただし、市場としての成熟にはまだ距離がある。次の数年で問われるのは、(1) 公的支援が継続するか、(2) 価格発見の参照軸が整っていくか、(3) LPセカンダリーが立ち上がるか、そして (4) IPO非到達層に対する代替出口を支える資本政策の制約——優先株式の権利関係、創業者議決権をめぐる慣行、契約・実務の調整——が再構成されていくか——の4点だ。これらが段階的に進めば、これまでの記事で論じた一連の補完的改革(LP・買い手・流動性・起業家軸を束で動かす設計)における「流動性軸」の現実装として、機能する余地が広がってくる。

現在地は「まだ市場ではないが、確実に動いている」——構造分析の立場から見れば、それ自体が日本のスタートアップ資本市場における重要な変曲点である。

References

国内プレイヤー

- Kepple Capital プレスリリース「ケップルリクイディティ1号ファンド、100億円で募集完了」(2024年6月): https://prtimes.jp/main/html/rd/p/000000073.000026987.html

- JIC Press Release「Kepple Liquidity 2号投資事業有限責任組合へのLP投資について」(2025年10月29日): https://www.j-ic.co.jp/jp/news/.assets/20251029_JIC_PressRelease.pdf

- Ant Capital Partners「アント・イノベーションズ株式会社設立のお知らせ」(2025年12月5日): https://www.antcapital.jp/wp-content/uploads/2025/12/20251205_ain.pdf

- Nstock コーポレートサイト: https://nstock.co.jp/

- Nstock「Nstock株式会社、SmartHRグループから独立し、新体制へ。」(2025年5月13日): https://nstock.co.jp/news/nstock_shares_secondary_via_smarthr

- Coral Capital「Rise of Secondaries in Japan」(2025年4月): https://coralcap.co/2025/04/rise-of-secondaries-in-japan/

米国セカンダリー市場(規模対比)

- Forge Global「Private Market 2024」: https://forgeglobal.com/insights/how-ai-shaped-private-market-data-behind-2025-transformation/

- Nasdaq Private Market Annual Report: https://www.nasdaqprivatemarket.com/secondary-scene-npm-annual-private-market-report/

- Lazard Secondary Market Report 2024 (グローバル・セカンダリー市場全体)

制度的背景

- EY「2024年度税制改正(ストックオプション)」: https://www.ey.com/ja_jp/insights/start-ups/2024-tax-reform-for-stock-option-tax-rules

- FSA「成長資金供給に関する懇談会」: https://www.fsa.go.jp/policy/pjlamc/roundtable/01.pdf

- 内閣府「スタートアップ育成5か年計画」: https://www5.cao.go.jp/keizai-shimon/kaigi/special/reform/wg2/20221124/shiryou3-2.pdf

- 金融商品取引法等の一部を改正する法律(2025年5月施行、非上場株式のセカンダリー関連を含む)

- 金融庁「令和6年金融商品取引法等改正に係る政令・内閣府令案等に関するパブリックコメントの結果等について」(2025年3月28日、非上場有価証券特例仲介等業務に関する規定整備を含む): https://www.fsa.go.jp/news/r6/shouken/20250328/20250328.html

IPO・資本効率 / VCパフォーマンス(§1①)

- EY Japan「2025年IPOの振り返りと2026年以降のIPOの動向」(2025年): https://www.ey.com/ja_jp/insights/ipo/ipo-2025-review

- EY Japan「2024年の株式・IPO市場の振り返り」: https://www.ey.com/ja_jp/insights/ipo/ipo-2024-review-and-ipo-2025-trend

- JVCA・Preqin「日本のプライベートエクイティ市場ベンチマーク」第7回(2024年版): https://jvca.jp/news/44832.html (※ 2000〜2024年ヴィンテージの国内VCファンド227本を対象に、DPI/RVPI/ネットIRR/ネットマルチプル等をヴィンテージ別に分析。本稿で参照したヴィンテージ別パフォーマンス記述は、同レポート本文の集計表・ヴィンテージ別分析セクションに依拠する)

- 東証「グロース市場の上場維持基準の見直し」関連資料(2025年)

- INITIAL Japan Startup Finance シリーズ: https://initial.inc/articles/japan-startup-finance-2025

優先株式・資本政策(§3)

- Coral Capital「日本のスタートアップ186社の登記情報から優先株式の傾向を分析」(2017年): https://coralcap.co/2017/06/deal-terms/

- Coral Capital「シードファイナンスの基礎③——優先残余財産分配権」(2019年): https://coralcap.co/2019/12/seed-finance-03/

- Coral Capital「法人設立のベストプラクティス」: https://coralcap.co/2020/05/incorporation-best-practices-for-startups-02/

- 坪井司法書士事務所「スタートアップにおける資本政策」: https://tsuboi-office.tokyo/column/startup-stock.html

- β Venture Capital「後戻りできない資本政策」: https://betavc.jp/column/410/

- 経済産業省「スタートアップ向けファイナンスに関するガイダンス」(2022年): https://www.meti.go.jp/policy/newbusiness/houkokusyo/financeguidance.pdf

- Business Lawyers「優先残余財産分配権の意義」: https://www.businesslawyers.jp/practices/1251

関連記事

- 海外VCから見た日本のスタートアップ市場

- なぜ日本はExitが弱いのか——3つのExitの共通構造を読み解く

- 政府系VCはスタートアップのどの段階で効くのか

- 起業家向け税制は本当にエコシステムを育てるのか——シリアル起業家・エンジェルが示す「機能する条件」

Disclaimer

本稿は、日本のスタートアップ・セカンダリー市場の現状に関する独立した分析であり、公開情報ベースの個人研究として執筆されたものである。記載された企業・ファンドの内部情報には一切依拠していない。

本稿は投資助言・投資勧誘ではなく、特定の投資判断・投資戦略を推奨するものではない。制度設計・政策議論・リサーチの前提として構造議論に寄与することを目的とし、具体的な投資実務における意思決定は、読者各位の独自判断によるべきものである。

なお、未上場株式およびファンド持分の取引は、流動性・価格算定・情報開示・譲渡制限・投資家適格性等に関する制約を伴う。本稿は、一般投資家による未上場株式・ファンド持分の取得または売却を促すものではない。

また、本稿は法務・税務・会計上の助言を目的とするものではない。未上場株式、ストックオプション、ファンド持分の取引・設計にあたっては、個別事情に応じて弁護士、税理士、公認会計士その他専門家に確認されたい。

記載された見解はすべて運営者個人のものであり、いかなる組織の公式見解をも代表しない。