Introduction

事業会社によるスタートアップ投資——CVC(コーポレートベンチャーキャピタル)は、コーポレートイノベーションの代表的な手法として定着しつつある。外部から新規事業の種を取り込み、事業シナジーを生み、同時に財務リターンも得る。設立時のCVCにはそうした期待が込められる。

しかし現実には、設立から数年で縮小・撤退するCVCが少なくない。ドットコムバブル後には500を超えるCVCの推定64%が非アクティブ化した。この問題はしばしば「担当者の力量不足」「経営層のコミットメント不足」として語られるが、同じ課題が繰り返し発生している以上、個人に帰責する前に制度の構造を見る必要がある。

本稿では、事業会社の組織構造とスタートアップ投資の性質の不適合を4つの切り口から整理する。

Landscape

CVC投資の規模はグローバルで拡大している。2025年にはCVC支援ディールの総額が2,290億ドルに達し(GCV Analytics)、スタートアップ資金調達の約5分の1にCVCが参加している。日本でもCVCは200社を超えた。

しかし全体の規模拡大と個々のCVCの持続性は別の問題である。ユニコーン5社を輩出したSAP.iOでさえ2024年に閉鎖された。Exit率はSVBの調査によれば近年大幅に低下しており、CVC投資先が既存CVC投資家に買収される比率は2000年以降で4%に満たない。

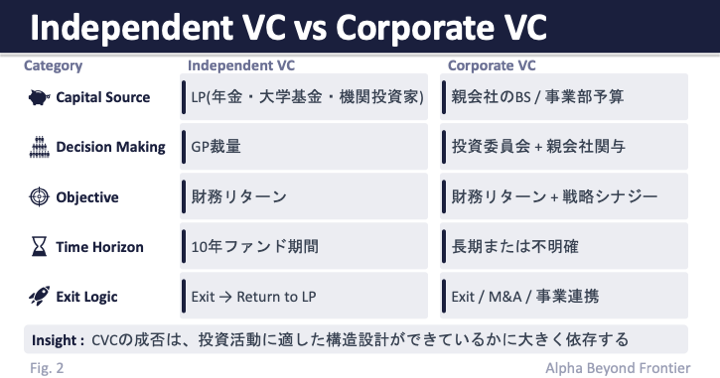

CVCは「事業会社がVCの手法を借りた投資活動」と見なされがちだが、その構造はVCと根本的に異なる。この構造の違いが、成果の出にくさの原因になっている。

Structural Challenges

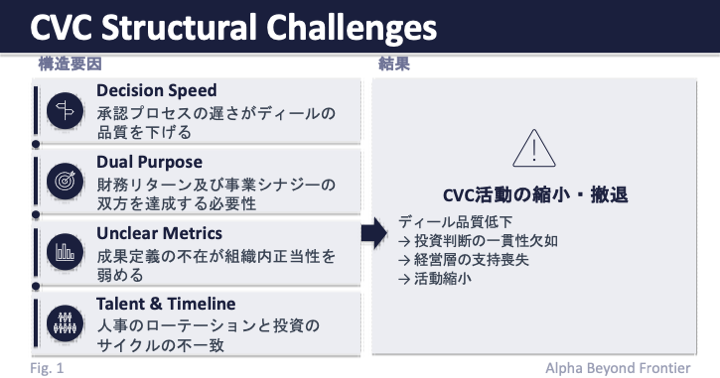

CVCが構造的に成果を出しにくい理由は、以下の4つに整理できる。

1. 意思決定構造の不適合

SVBの2025年CVC調査では、51%のCVCが意思決定の速度と効率性を持続的な課題として挙げている。

事業会社の投資承認プロセスは、稟議、投資委員会、経営会議といった複数のガバナンス層を通過する。これは事業上の投資判断としては合理的だが、スタートアップ投資の速度には合わない。独立VCではGPの裁量で投資が実行されるのに対し、CVCでは親会社が日常的に投資判断に関与する。この速度差はディールフローの質に直結する。優良案件ほど複数のVCが競合し、意思決定に数ヶ月を要するCVCは構造的に不利になる。

Bainの分析によれば、成功しているCVCほど独立した法的エンティティとして親会社の意思決定構造から切り離されている。しかしこの独立性は、経営資源の使途を統制するという事業会社のガバナンス原理と緊張関係にある。速度を求めれば統制が弱まり、統制を求めれば速度が犠牲になる。この二律背反が意思決定構造の本質的な課題である。

2. 目的の二重性

CVCは「財務リターン」と「事業シナジー」という2つの目的を同時に追う。この二重目的がCVCを独自の存在にしているが、同時に構造的な矛盾の源泉でもある。

財務リターンを最大化するなら、最もリターンの高い案件に投資すべきであり、自社事業との関連性は二次的になる。事業シナジーを追求するなら、自社事業に近い領域に限定すべきだが、投資ユニバースは大幅に狭まる。

どちらを優先するかが明確でないまま運営されるCVCは多い。目的が未定義であれば、投資判断の一貫性は保てない。

加えてCVCの目的は固定的ではない。親会社の経営陣の交代や事業戦略の転換で、CVCに求められる役割自体が変わる。目的の不安定さは投資方針の一貫性を損ない、投資先との信頼関係にも影響する。

3. 評価指標の曖昧さ

CVCの「成功」を何で測るかが定義されていないケースは多い。Kauffman Fellowsの調査では、測定可能な財務目標を設定していたのは調査対象20社中14社にとどまり、「自社がVCを理解している」と回答したのはわずか6社であった。

評価の難しさは目的の二重性と直結している。財務リターン(IRR、MOIC)で測れば独立VCとの比較が避けられず、多くのCVCにとって不利な土俵になる。事業シナジー(PoC数、技術導入、事業連携)で測れば因果関係の立証が困難になる。投資先との連携で事業部の売上が伸びても、それが投資によるものか他の要因かを切り分けることは容易ではない。

評価基準の曖昧さの帰結は深刻である。経営層が「このCVCは成果を出しているのか」を判断できず、業績悪化時に真っ先にコスト削減の対象になる。成果を示せなければ組織内の発言力は弱まり、事業部門との連携も困難になる悪循環が生じる。

4. 人事・時間軸の構造問題

この時間軸の問題は、CVC部門そのものの持続性にも表れている。Song Ma (2020) の分析によれば、CVC部門の存続期間の中央値は4年であり、約半数が設立から3年以内に積極的な投資活動を停止している。独立VCのファンド期間が通常10年であることを踏まえると、CVCは戦略的価値が十分に実現される前に活動が中断されるリスクを構造的に抱えている。

事業会社の人事ローテーションは2〜3年が一般的だが、VC投資の成果発現には7〜10年を要する。この時間軸の不一致がCVC活動の持続性をさらに損なう。

CVC担当者は成果を見届ける前に異動し、後任は前任の投資判断の背景を十分に理解できないまま引き継ぐ。知見の蓄積が途切れ、同じ試行錯誤が繰り返される。前稿で指摘した「グローバル経験者の循環」の問題と同型の構造である。

報酬設計にも構造的な問題がある。独立VCではキャリー(成功報酬)が長期コミットメントを促すが、事業会社の給与体系にはこの仕組みが組み込みにくい。GCVの調査によれば、シンセティック・キャリー(擬似的な成功報酬制度)を提供しているのは独立法人化したCVCの一部にとどまり、大多数は固定給と親会社株式のみである。投資プロフェッショナルがCVCに長期的に留まるインセンティブは構造的に弱く、CVC経験者が独立VCや起業に流れ、事業会社側に経験値が残りにくい循環が生じている。

CVC vs Independent VC

以上の構造的課題を、独立VCとの対比で整理する。

CVCの課題の多くは、事業会社の組織構造を投資活動にそのまま適用したことに起因している。独立VCの構造がすべて正解ではないが、投資活動に適した構造設計の有無が成否を分ける。SVBの調査で19%のCVCが外部資金調達による独立化を検討していることは、この構造問題への実務的な応答と言える。

Why CVC Can Still Matter

ここまで構造的な課題を整理してきたが、CVCが存在し続ける理由——そしてCVCにしか発揮できない価値——にも目を向ける必要がある。CVCは独立VCの劣化版ではない。適切に設計されれば、VCとは質的に異なる価値を生む、企業戦略としての資本配置メカニズムである。

第一に、独立VCには取りにくい長期時間軸での投資が可能である。独立VCはファンド期間(通常10年)に縛られ、その期間内にExitを実現しなければならない。この制約は、ディープテック、規制産業、インフラ、バイオなど成果発現に長期を要する領域での投資を構造的に難しくしている。CVCがバランスシートから投資する場合、この時間的制約は存在しない。VCが入りにくい領域にこそ、CVCの資本が本質的な意味を持つ。

第二に、企業が保有する事業アセットの活用がある。顧客基盤、業界固有のデータ、サプライチェーン、ブランド、規制対応のノウハウ——これらは資金を出すだけの独立VCには提供できない資産である。事業部門との連携が機能すれば、スタートアップの成長を資金以外の形で加速できる。メタ分析(32研究、105,950件の観察を統合)でも、CVC投資は戦略的パフォーマンスとは正の相関がある一方、財務リターンとの有意な関係は確認されていない。CVCの価値は財務リターンの模倣ではなく、事業アセットを通じた戦略的価値の創出にある。

第三に、事業理解を前提とした投資テーマの設定がある。特定の産業領域において、事業会社は独立VCよりも深い技術理解と市場理解を持っている。どの技術が実用に耐えるか、どの市場課題が本当に解決可能か——この判断において、現場を持つ事業会社のほうが精度の高い仮説を立てられる場合がある。投資テーマの設定そのものが差別化になりうる。

ただし、これらの強みはいずれも「構造が適切に設計されている場合」に限って発揮される。時間軸の自由度は、親会社の業績悪化で一瞬にして失われる。事業アセットの提供は、事業部門との連携がなければ絵に描いた餅である。強みの存在と、それを活かす組織設計は、別の問題である。

Implications

この構造分析は、各ステークホルダーに異なる示唆を持つ。

事業会社にとっての最初の一歩は、CVCの目的を明確に定義することである。財務リターンを主目的とするのか、事業シナジーを主目的とするのか。この定義が曖昧なまま運営を続けることが、多くの構造的課題の起点になっている。目的が定まれば、意思決定構造・評価指標・人事制度は従属変数として設計できる。

また、直接投資をすべて自前で行う必要はない。Andrew Romansは『Masters of Corporate Venture Capital』の中で、CVCの初期段階では各地域のVCファンドにLP出資するファンド・オブ・ファンズ(FoF)型のアプローチを推奨している。自社で投資チームを立ち上げる前に、まずVCファンドへのLP出資を通じてエコシステムとの接点を築き、投資の知見を蓄積するという段階的なアプローチである。探索フェーズにおいては、直接投資よりもリスクが限定的であり、多様な地域・領域へのアクセスを同時に得られる利点がある。

「VCの真似」ではなく、自社の事業構造と投資目的に合った形を設計すべきである。

スタートアップにとっては、CVC資金を受ける前にCVCの構造的制約を理解しておくことが重要になる。意思決定の速度、事業シナジーへの期待、担当者の異動リスク、「色がつく」リスク(特定の事業会社の出資を受けることで競合との取引が制約されるリスク)——これらはCVCの制度に内在する特性である。一方で、業界知見、顧客へのアクセス、共同開発の機会といったCVC固有の価値もある。構造を理解したうえで、得られる価値と天秤にかけることが現実的な判断になる。

政策の観点では、CVC設立の「数」を重視する段階から、運営の構造設計を支援する段階への移行が求められる。評価フレームワークの整備、事業会社とVCの人材交流の制度的支援——こうした構造的な障壁を下げる施策のほうが、設立補助金よりも実効性が高い可能性がある。

Conclusion

CVCが期待通りに機能しにくい理由は、担当者や経営者の個人的な問題に帰着できない。事業会社の組織構造と投資活動の性質の間に、構造的な不適合がある。意思決定構造、目的の二重性、評価指標の曖昧さ、人事・時間軸の不一致——これら4つの課題は独立した問題であると同時に、互いを強化し合う関係にある。

しかし、CVCは独立VCの劣化版ではない。長期時間軸での投資、事業アセットの活用、事業理解に基づく投資テーマの設定——これらはVCには発揮できない、企業戦略としての資本配置メカニズムに固有の価値である。構造的に難しい制度だが、適切に設計されれば、VCとは質的に異なる貢献が可能になる。

問われているのは「CVCをやるべきか」ではなく「どう設計すれば機能するか」である。構造を理解したうえで、自社に合った制度設計を模索すること。それが、CVCの次のステップになる。

References and Further Reading

本稿の議論に関連する参考資料を以下に示す。

CVC市場動向

- SVB — State of Corporate Venture Capital 2025 https://www.svb.com/trends-insights/reports/state-of-cvc/

- GCV Analytics — World of Corporate Venturing 2026 https://globalventuring.com/intelligence/2026-wocv-2-overview

- Global Venturing — These CVC units didn’t make it to 2025 https://globalventuring.com/corporate/cvc-units-closed-2024/

CVC構造分析

- Bain & Company — Harnessing the True Value of Corporate Venture Capital https://www.bain.com/insights/corporate-venture-capital-m-and-a-report-2022/

- Global Venturing — Structuring a CVC: embrace fast decision-making https://globalventuring.com/corporate/structuring-a-cvc-embrace-fast-decision-making/

評価指標

- Kauffman Fellows — Financial Metrics in Corporate Venture Capital https://www.kauffmanfellows.org/journal/financial-metrics-in-corporate-venture-capital

- Springer — The performance effects of corporate venture capital: a meta-analysis https://link.springer.com/article/10.1007/s10961-022-09954-w

報酬・人事

- Global Venturing — Compensation conundrum: CVCs grapple with pressure to pay like a VC https://globalventuring.com/corporate/best-practice/cvc-compensation/

CVC部門のライフサイクル

- Song Ma — The Life Cycle of Corporate Venture Capital, Review of Financial Studies, 33(1), 358-394, 2020 https://doi.org/10.1093/rfs/hhz042

CVC戦略設計

- Andrew Romans — Masters of Corporate Venture Capital, 2016(邦訳: 『CVC コーポレートベンチャーキャピタル――グローバルビジネスを勝ち抜く新たな経営戦略』増島雅和・松本守祥監修、ダイヤモンド社、2017)

M&Aデータ

- Foley & Lardner — Corporate Venture Capital in 2025: More M&A? https://www.foley.com/insights/publications/2025/02/corporate-venture-capital-2025-more-m-a/

Disclaimer

本稿の見解はすべて筆者個人のものであり、いかなる組織の公式見解でもありません。分析は公開情報に基づいています。

コメントを残す