Introduction

ディープテック投資には、ひとつの逆説がある。

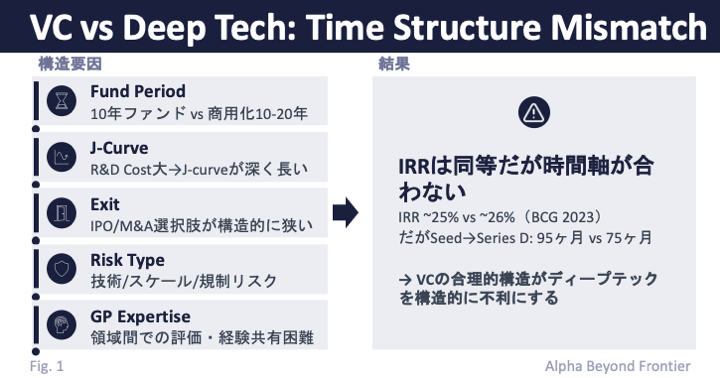

BCGが2023年にPreqinのデータを用いて行った分析(An Investor’s Guide to Deep Tech、従来テック911ファンド vs ディープテック特化164ファンド)によれば、ディープテック特化VCファンドの非加重平均IRRは約25%であり、従来テックファンドの約26%とほぼ同等である。Exit構成も企業買収(従来テック53% vs ディープテック51%)、IPO(36% vs 31%)と大きな差はない。リターンの水準だけを見れば、ディープテックは十分に魅力的な投資対象である。

にもかかわらず、ディープテック投資がVCにとって構造的に難しいのは、同じリターンを得るのに必要な時間が長いからである。同じBCGの分析は、ディープテック企業がシードからSeries Dまでの各ラウンド間で、従来テック企業より25〜40%長い時間を要することを示している。シードからSeries Dまでの累積では約95ヶ月に対し、従来テックは約75ヶ月である。

本稿の中心的な主張はこうである。ディープテック投資の難しさは技術リスクではなく、VCのファンド構造が前提とする時間軸と、ディープテック投資が必要とする時間軸の構造的不適合にある——しかもリターン自体は見劣りしない。

前稿ではCVCの構造的課題を分析し、CVCが長期時間軸での投資に強みを持ちうることを指摘した。本稿ではその対極——独立VCの時間軸制約——を正面から分析する。

ソフトウェアとディープテック: 時間の構造が違う

議論の前提として、ソフトウェア/SaaS型スタートアップとディープテック企業の時間軸を対比する。

| 項目 | ソフトウェア / SaaS | ディープテック |

|---|---|---|

| 技術実証 / PMF | 1〜2年 | 3〜7年 |

| Seed → Series D | 約75ヶ月(BCG 2023) | 約95ヶ月(BCG 2023) |

| Exit までの期間 | 中央値 5〜9年 | 中央値 9年超、セクターにより10〜20年 |

| 主なリスク | 市場リスク、実行リスク | 技術リスク、スケールリスク、規制リスク |

| 各ステージの失敗率 | Seed→A: ~90%, A→B: ~70% | Seed→A: ~95%, A→B: ~80%(BCG 2023) |

| プロダクトの性質 | ソフトウェア | 80%超が物理プロダクト(BCG 2023) |

| IRR(非加重平均) | 約26%(従来テックVC) | 約25%(ディープテック特化VC) |

注目すべきは最終行である。IRRが約25% vs 約26%——リターンの水準に有意な差はない。しかし表の上半分を見れば、そのリターンに到達するまでの時間と、途中の失敗確率には明確な差がある。

問題はリターンではなく、そのリターンに到達するまでの時間である。この逆説が、以降の議論の出発点になる。

ディープテックとは、科学的発見・工学的ブレークスルーに基づく技術で、商用化に長期の研究開発を要するものを指す。量子コンピューティング、核融合、合成バイオロジー、先端素材、クリーンエネルギーなどが典型例である。セクター別の時間軸を見ると、その長さが具体的にわかる。

- 医薬品: 発見から承認まで平均10〜12年。Phase I(2.3年)→ Phase II(3.6年)→ Phase III(3.3年)→ 承認審査(1.3年)。疾患領域によって9.2〜12.2年の幅がある(PMC査読論文)

- エネルギー技術: インキュベーションから製造段階まで8〜10年(IEA / Frontiers in Energy Research, 2022)。商用スケールのプラント建設にはさらに時間がかかる

- 先端素材: 初期の材料発見から最初の商用化まで10〜20年、本格的な生産規模の確立にはさらに5〜10年(DOE / National Academies)

これらのタイムラインには、研究開発だけでなく、規制承認、サプライチェーン構築、インフラ整備が含まれる。技術が「動く」ことの証明と「商用化できる」ことの証明は、別の時間スケールの問題である。

VCモデルの時間設計: なぜ10年なのか

VCのファンド構造は、LPへのリターンを一定の期間内に実現するために設計されている。この構造を時間軸の観点から整理する。

10年ファンドの内部構造

VCファンドはLP(資金の出し手)とGP(運営者)で構成される。標準的なファンド期間は10年。前半の3〜5年が投資期間、後半がハーベスト期間(Exit・分配)にあたる。多くのファンドは1〜3年の延長条項を持つが、LP承認を要し無制限ではない。

ファンドのリターンは「J-curve」パターンをたどる。設立から数年間はマネジメントフィー(通常2%)と未実現損失でNAVがマイナスに沈み、Year 6頃からExitが始まって曲線が上向く。

IRR最大化と時間の関係

ここで重要なのは、VCのパフォーマンス指標であるIRRが時間の関数であるということだ。IRRは、同じ倍率(MOIC)のリターンでも、それをより短期間で実現するほど高くなる。10年で3倍のリターンを出すファンドと、20年で3倍のリターンを出すファンドでは、MOICは同じでもIRRは大きく異なる。

この性質がGPのインセンティブ構造に直結する。GPの主要報酬であるキャリー(成功報酬、通常リターンの20%)はExitが実現して初めて発生する。加えて、GPが次号ファンドを調達する際にはIRRが評価基準になる。つまり、GPにとっては「大きなリターンをゆっくり得る」よりも「そこそこのリターンを早く得る」ほうが合理的な場合がある。

この構造の下では、時間のかかるディープテック投資はGPにとって二重の不利を生む。リターンまでの時間が長いためIRRが下がり、次号ファンドの調達も難しくなる。優秀なGPほどこのインセンティブを理解しているため、ディープテック投資比率を自主的に制限する合理的な理由がある。

10年ファンドの現実

なお、10年という期間は法的な標準であって、実態とは乖離している。Silicon Valley Bankの2025年前半の市場レポート(State of the Markets H1 2025)のデータに基づくUnlisted Intelの分析によれば、トップクォータイルの米国VCファンドが完全にLPへ資本を返還するまでに16〜20年を要するようになっている。PitchBookも2024年Q4のアナリストノートで「10年ファンドの変容する経済性」を正面から分析し、米国ユニコーン企業の約40%が設立9年以上であることを指摘している。10年のファンド期間は、もはやソフトウェア投資であっても十分とは言えなくなりつつある。ディープテックでは、この制約がさらに深刻になる。

構造的不適合: 何がどこで衝突するか

以上を踏まえると、VCのファンド構造とディープテック投資の間には、具体的に以下の不適合がある。

なお、以下に述べる不適合は、VCの構造が「間違っている」ことを意味しない。VCの10年ファンド、IRRベースの評価、キャリーによるインセンティブ設計は、いずれもLPへの受託者責任を果たすための合理的な仕組みであり、ソフトウェア投資においては効果的に機能してきた。問題は、この合理的な構造がディープテックの時間特性と組み合わさったときに、意図せず不適合を生じさせるという点にある。

ファンド期間と商用化期間のミスマッチ

投資期間(前半3〜5年)にディープテック企業に投資した場合、ハーベスト期間(後半5〜7年)内にExitを実現する必要がある。しかし、投資時点でTRL 3〜5——概念実証が済み、実験室での検証が進行中だが、実環境での実証には至っていない段階——にある技術が、5〜7年で量産・商用化(TRL 9)に到達する保証はない。

NASAが開発したTRL(Technology Readiness Level)のフレームワークで言えば、大学・公的研究機関がTRL 1〜4をカバーし、民間VCはTRL 7以上で関与するのが一般的である。TRL 4〜7のあいだには「Valley of Death」——公的資金にとっては「出口」、民間資本にとっては「早すぎる」段階——が存在する。Branscomb & Auerswald(2002)がNIST向け研究で指摘して以来20年以上、この構造的な資金ギャップは根本的には解消されていない。

延長条項(+1〜3年)を加えても合計13年程度であり、医薬品開発(10〜15年)やエネルギー技術の商用化には足りない可能性が高い。

J-curveの深化とGPのインセンティブ問題

ディープテック企業は研究開発コストが大きく収益化が遅いため、ファンドのJ-curveはソフトウェアVCよりも深く長くなる。LP分配が遅れるとファンド評価が低くなり、GPの次号ファンド調達に直接影響する。前節で論じたIRRと時間の関係がここで具体化する。ディープテックに投資するほど次号ファンドの調達が難しくなるという構造的なインセンティブの逆転が生じうる。

Exit構造の制約

ディープテック企業のExit選択肢は構造的に狭い。売上・利益が不安定な段階でのIPOは困難であり(バイオテックは例外的に整備されている)、M&Aの買い手は特定産業の大企業に限られる。

ディープテックExitの件数自体は増加傾向にある。TechCrunch / MFV Partners(2023)のデータでは、2013-2017年の年19件から2018-2022年の年49件へ増加し、ユニコーンExitは550%増加した。しかしソフトウェア領域と比較すると依然として規模は小さい。

リスクの性質の違い

ソフトウェアスタートアップのリスクは市場リスク(PMFが見つかるか)と実行リスクであり、1〜3年で判明する。VCのリスク評価フレームワーク——月次トラクション、KPI、マイルストーン——はこの種のリスクに最適化されている。

ディープテックのリスクは質的に異なる。技術リスク(物理的に実現可能か)、スケールリスク(量産できるか)、規制リスク(承認を得られるか)は長期にわたって解消されない。BCG(2023)のデータでは、ディープテック企業は各ステージで従来テックより高い失敗確率を持つ(Seed→Series A: 約95% vs 約90%、Series A→B: 約80% vs 約70%)。しかも80%超が物理プロダクトを開発しており、エンジニアリングと量産のリスクが加わる。

GPの専門性と投資可能領域の問題

時間軸の問題に加えて、ディープテック投資にはもう一つの構造的な制約がある。技術評価の専門性(selection capability)の問題である。

既存のVCの多くは、ソフトウェア投資に最適化された経験と評価軸を持っている。PMF、ユーザー成長率、MRR/ARR、チャーンレートといった指標は、ソフトウェアスタートアップの進捗を測るために洗練されてきた。しかし、「新しい触媒が工業スケールで機能するか」「この合成経路が量産に耐えるか」といった問いは、これらの指標では評価できない。

バイオテックは例外的にこの問題を制度化によって乗り越えてきた。PhD保持者やMDを擁するGP、科学アドバイザリーボードの設置、FDA承認プロセスという共通の評価フレームワークの存在——これらにより、バイオテック投資に必要な専門性はVC業界内で蓄積・伝達される仕組みが一定程度構築されている。IPO市場もバイオテックに対応した仕組みを持っている。

しかし、それ以外のディープテック領域——エネルギー、先端素材、ハードウェア、宇宙——では事情が異なる。これらの領域には3つの特徴がある。第一に、対象技術の範囲が極めて広く、ひとつのファンドが先端素材と核融合の双方を評価する専門性を持つことは現実的には難しい。第二に、評価軸が領域ごとに異なり、ソフトウェアのようにトラクション指標で横断的に比較することができない。第三に、Exitパターンが確立しておらず、投資判断の「成功の型」が業界内で共有されにくい。

これはVCの「能力不足」ではない。ディープテックの各領域が、それぞれ固有の科学的知見を要求するという構造的な性質に起因している。なぜ専門性の蓄積が構造的に難しいかをもう一段掘ると、バイオテックとの対比が明確になる。バイオテックでは、臨床試験のPhase I→II→IIIという共通のステージ構造があり、業界横断的に「Phase IIデータが良い会社は投資に値する」という評価の文法が共有されている。一方、エネルギー技術の「パイロットプラント成功」と先端素材の「量産プロセス確立」は、名前は似ていても必要な専門知識がまったく異なる。共通の評価文法が存在しないため、ある領域で蓄積した知見が別の領域に転用しにくい。専門性のスケーラビリティが低いのである。

評価できないものには、資本は配分されにくい。時間軸の問題とは別に、この専門性の壁がディープテック投資の構造的なボトルネックになっている。

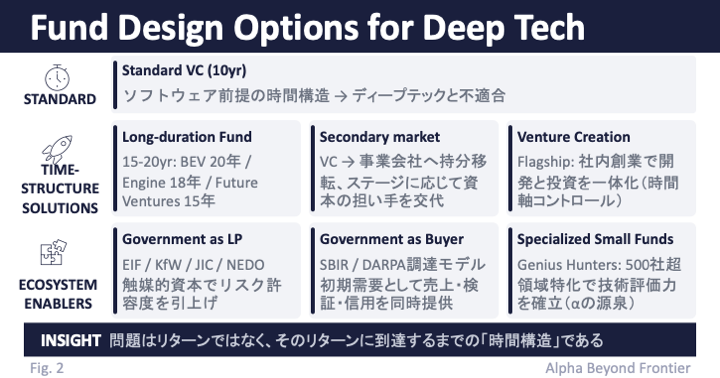

ファンド構造の設計選択肢

構造的不適合が明らかであるならば、問いは「ディープテックに投資しないこと」ではなく「どのような資本設計であれば適合するか」に移る。以下に主要な選択肢を整理する。いずれも万能ではない。

時間軸の問題に対するアプローチは、大きく3つに分類できる。

- 延ばす——ファンド期間そのものを長くする、あるいは期間の制約を取り除く(長期ファンド、エバーグリーン型)

- 入れ替える・つなぐ——ファンド期間を延ばすのではなく、途中で資本の担い手を交代させる(セカンダリー取引、事業会社との接続)

- 内製化する——投資対象の創出・育成プロセスを内部化し、時間軸そのものをコントロールする(Venture Creation)

これらは排他的ではなく、組み合わせによって効果が高まりうる。以下、順に整理する。

延ばす: 長期ファンド(15-20年)/ エバーグリーン型・パーマネントキャピタル

最も直接的な対応は、ファンド期間そのものを延ばすことである。

Breakthrough Energy Ventures(BEV)は20年のファンド期間を設定し、BEV I(約10億ドル)、BEV II(約12.5億ドル)、BEV III(約8.4億ドル)で気候技術に投資している。MIT発のEngine Venturesは18年のファンド期間で「Tough Tech」に投資し、AUM 10億ドル超。他にもFuture Ventures(15年)、Ahren Innovation Capital(最大15年)といった事例がある(BCG, 2021)。

ただし、長期ファンドには固有の課題がある。BEVのLPはBill Gates、Jeff Bezos、Marc Benioffら推定総資産1,700億ドル規模の超富裕層個人であり、15〜20年の流動性制約を受容できる特殊なLP構成に依存している。機関投資家が主体のLP基盤でこのモデルが成立するかは、まだ見通せない。GP報酬の設計も複雑になる。IRRベースの評価が適用しにくい長期ファンドでは、GPのパフォーマンスをどう測定するかという問題が残る。

長期ファンドの延長線上に、ファンド期間そのものを設けない構造がある。エバーグリーン型(またはパーマネントキャピタル)は、Exitによるリターンを再投資に回し、継続的に投資・回収を行う。ファンド満期によるExit圧力がないため、ディープテックの長い時間軸に対して構造的な親和性を持つ。

ただし、エバーグリーン型には固有のガバナンス課題がある。Exit圧力の不在はGPの規律低下につながりうる。ファンド期間という「締め切り」がないぶん、投資判断の先送りや、成果の出にくいポートフォリオの温存が起こりやすい。LPにとっても、資本の回収時期が読めないため流動性の管理が難しくなる。加えて、パフォーマンス評価の基準が標準化されていないため、他のファンドとの比較が困難である。エバーグリーン型は時間軸の制約を解消するが、それと引き換えに規律と透明性の設計が問われる。

入れ替える・つなぐ: セカンダリーと事業会社の活用

時間軸の問題に対するもう一つのアプローチは、ファンド期間を延ばすのではなく、途中で資本の担い手を交代させることである。

セカンダリー取引——既存投資家の持分を別の投資家に移転する取引——は、ファンド満期前に流動性を確保する手段として機能する。ディープテック投資においては、その意義は通常のVC投資以上に大きい。商用化までの期間が長いため、初期投資家がファンド期間内にExitできないリスクが構造的に高い。また、量産化・規制承認の段階で大規模な追加資金が必要になるが、初期のシードVCにはフォローオンの資金力が不足しがちである。セカンダリーを通じて持分が成長ステージに適した投資家に移れば、資本構成がステージに適合する。

ここで重要な受け皿となりうるのが事業会社である。前稿で分析したように、事業会社(CVC含む)は特定産業における技術理解、量産・サプライチェーンの知見、規制対応の経験を持つ。これらはディープテック企業がTRL 5〜7の「Valley of Death」を越えるうえで不可欠な資源である。資本提携、戦略的出資、共同開発契約、あるいはオフテイク契約(将来の製品購入の確約)といった形で事業会社が関与することで、ディープテック企業はIPO/M&Aを待たずに成長の基盤を得られる。

セカンダリーと事業会社の接続が連動すれば、シードVCがセカンダリー取引で持分を売却し、事業会社が戦略的出資を通じて新たな株主となる——という流れが成立する。シードVCは流動性を確保し、事業会社はスケール支援に注力し、スタートアップは途切れのない資本と事業支援を受けることができる。ディープテックの商用化に必要な時間そのものは変わらないが、複数の投資家がリレーのように資本を受け渡すことで、各投資家の時間軸制約と企業の成長段階を整合させる構造になる。

ただし、この構造には両面で課題がある。ディープテック領域のセカンダリーマーケットは未成熟であり、バリュエーションの不透明性、買い手の限定性、取引コストの高さが残る。事業会社の関与にも、前稿で論じた構造的課題——意思決定の遅さ、戦略変更による支援の途絶、目的の二重性——が伴う。セカンダリーと事業会社の組み合わせは有望な選択肢だが、マーケットの厚みと適切な制度設計が前提になる。

Venture Creation モデル

上記とは異なるアプローチとして、投資対象そのものを内製化する構造がある。

Flagship Pioneering(AUM 140億ドル、最新ファンド36億ドル)は、外部のスタートアップに投資するのではなく、社内で年間80〜100の研究仮説を立ち上げ、有望なものをProtoCo → NewCo → GrowthCoとして育成する。累計100社超を創業し、Moderna社もその一つである。

Flagshipは従来型のLPファンド構造を使っている。差別化の核心は、社内に研究プラットフォーム(VentureLabs)を持ち、会社創業プロセスそのものを内製化している点にある。これにより、外部スタートアップの時間軸に依存せず、自らコントロール可能なタイムラインで技術を育成できる。前節で論じた専門性の問題も、社内に研究者を抱えることで部分的に解消される。ただし、Flagship固有の人材と研究基盤への依存度が高く、再現性の高いモデルとは言い難い。

政府の役割: 資金の出し手と、最初の顧客

ディープテック投資における政府の関与には、性質の異なる2つの経路がある。混同されがちだが、VCの時間軸問題に対する作用メカニズムが異なるため、分けて整理する。

第一の経路: LP出資(資金供給側)

民間LPが受容しにくい長期性・高リスク性を、公的資本がLP出資を通じて補完するアプローチである。政府はファンドの運営(GP)には関与せず、資金の出し手(LP)として民間VCに資金を供給する。

欧州ではEIF(欧州投資基金)がETCIを通じて€200億超のモビライズを目指し、KfW Capital(ドイツ)はDeep Tech Future Fundとして最大€10億を民間と同条件(pari passu)で直接投資する。Bpifranceはフランスのシードファンドの34〜43%を占める触媒的役割を果たしている。日本ではJIC(産業革新投資機構)が49のファンドにLP出資を行い、NEDOがディープテック・スタートアップ支援事業(DTSU、総予算930億円、FY2023-2032)を通じてR&Dフェーズを3段階(STS: 実用化研究開発前期、PCA: 実用化研究開発後期、DMP: 量産化実証)で直接支援している。

公的資本の意義は量だけでなく、「触媒的資本」としてファーストロスを引き受けることで民間LPのリスク許容度を上げる点にある(Tideline, 2019の推計: $1の触媒的資本で$3〜10の民間資本をモビライズ)。ただし、政治的サイクルとの連動や投資効率の評価の難しさは、公的資本に固有の課題である。

第二の経路: 公共調達(需要創出側)

資金供給とは異なるレイヤーで、政府は「最初の顧客(anchor buyer)」として機能しうる。特にエネルギー、防衛、宇宙といったセクターでは、技術が商用市場で受容される前の段階で、公共機関が調達者・実証パートナーとなることが、ディープテック企業の時間軸問題を間接的に緩和する。

初期市場が未成熟なディープテック企業にとって、公共調達や実証プロジェクトの発注は、売上・技術検証・信用の3つを同時に提供する。米国のSBIR/STTRプログラムやDARPAの調達モデルは、研究開発資金だけでなく実質的な初期需要を創出する機能を果たしている。OECDの分析(2024)が指摘するように、公共調達はR&D助成金よりも大きなイノベーション促進効果を持つ場合がある。

最初の顧客は、売上だけでなく「技術の正当性」を証明する。LP出資が「VCファンドの時間軸を延ばす」介入であるのに対し、公共調達は「ディープテック企業の商用化を早める」介入である。両者はVCの時間軸問題に対する異なるレイヤーの応答であり、組み合わせることで効果が高まる可能性がある。

領域特化型の小規模ファンド

これまで見てきた政府の役割が主として時間軸の制約に作用するのに対し、ここではディープテック投資におけるもう一つの制約——技術評価の専門性——に対する構造を検討する。

ディープテック投資の専門性はひとつの大型ファンドに集約しにくいが、狭い領域に特化した小規模ファンドであれば成立しうる。BCG(2023)が「Genius Hunters」と分類する500社超のファンド(AUM $1億未満)は、それぞれが1〜2の投資テーマ——分子バイオテクノロジー、プラネタリーヘルス、食料・農業など——に集中し、研究機関との強い結びつきを持つ。個々の投資規模は$100〜500万と小さいが、投資対象への技術的理解は深い。

この構造が示唆するのは、ディープテック投資のエコシステムは、少数の大型汎用ファンドではなく、多数の特化型ファンドの集合体として発展しうるということだ。個々のファンドが狭い領域で深い専門性を持ち、領域固有のリスクを精密に評価できるなら、その専門性そのものが超過リターン(アルファ)の源泉になる。ソフトウェアVCでは情報やネットワークの優位がアルファを生んできたが、ディープテックでは科学的知見と技術評価力がそれに代わる可能性がある。エコシステム全体としてのディープテック投資の厚みは、ひとつのファンドの規模ではなく、特化型ファンドの多様性と数によって決まるのかもしれない。

もちろん、小規模特化型ファンドには固有の課題もある。フォローオン投資の資金力が限られるため、成長ステージでは大型ファンドとの連携が不可欠になる。また、ファンドの数が増えてもValley of Death(TRL 4〜7)の資金ギャップが自動的に埋まるわけではない。しかし、バイオテックが専門性の制度化によってVC投資を成立させてきたように、他のディープテック領域でも——まずは小規模な特化型ファンドの集積を通じて——専門性の基盤が形成されつつある。

このような専門性の分化は、投資判断の精度を高めるだけでなく、技術リスクの見極めを早期化することで、結果として時間軸の不確実性を低減する可能性がある。

この構造分析から何が言えるか

ここまでの分析が示す帰結を、ステークホルダー別に整理する。

VCについて言えること: 標準的な10年ファンドの中に「ディープテック枠」を設けるだけでは構造的不適合は解消しないが、だからといってVCがディープテック投資から排除されるわけではない。BCG(2023)のデータが示すように、リターンの水準自体は従来テックと遜色がない。問題は構造であって、ポテンシャルではない。時間軸の問題への対応は「延ばす」と「入れ替える・つなぐ」に整理でき、長期ファンドやエバーグリーン型だけでなく、セカンダリーと事業会社を組み合わせた資本の入れ替えも選択肢になる。特化型の小規模ファンドが深い技術知見に基づいてシード投資を行い、成長ステージではセカンダリーや事業会社を介して資本と支援の担い手が移行する——こうした多層的なエコシステムが形成されれば、標準モデルを変えずとも、ディープテック投資の厚みは増しうる。BCG(2023)の投資家類型が5つに分かれていること自体が、単一モデルでは対応できない領域に複数のアプローチが並立する現実を映している。

LPについて言えること: ディープテック投資を支援するLPは、流動性制約の受容が前提になる。ポートフォリオ全体の中で「リターンまで15〜20年」を評価できるLPは限られる。BEVの事例が示すのは、現時点で長期ファンドを支えているのは機関投資家ではなく超富裕層個人であるという事実である。ただし、この制約はLPの構成によって変化しうる。政府系機関や事業会社といった主体は、財務リターン以外の目的——産業政策、技術獲得、サプライチェーン確保など——を持つため、純粋な金融投資家よりも長期の時間軸を取りやすい。こうしたLPが資本の一部を担うことで、ファンド全体としての時間軸制約は緩和されうる。すなわち、LP構成そのものが時間軸の設計要素となる。

スタートアップについて言えること: 資金調達先のファンドの残存期間は確認に値する。ファンド終了間際のVCからの資金は、フォローオンや支援の途絶リスクを伴う。BCG(2023)のデータが示すように、$10億超の大型ファンドでも平均42%がマルチラウンド投資を行っている。ディープテック企業にとっては、1回の調達よりも投資家との長期的な時間軸の整合が重要になる。加えて、IPO/M&Aだけを最終ゴールとせず、成長過程での事業会社との資本提携やセカンダリーによる株主構成の最適化を視野に入れた資本戦略が求められる。

政策について言えること: 政府系LPの量的拡大は進んでいるが、より重要なのは触媒的資本としての制度設計が機能するかどうかである。NEDOのDTSUのような3段階設計はValley of Deathへの直接介入として注目に値する。加えて、政府が調達者・実証パートナーとして需要側から市場を創出する機能は、資金供給とは異なるレイヤーでVCの時間軸問題を緩和しうる。

Conclusion

ディープテック特化ファンドのIRRは約25%、従来テックは約26%——リターンは同等である。にもかかわらず、VCの標準的なファンド構造は、ディープテック投資が必要とする時間軸と構造的に適合しない。

10年のファンド期間、IRRベースのGP評価、J-curveのパターン——これらはいずれもLPへの受託者責任に基づく合理的な設計であり、ソフトウェア投資には有効に機能してきた。ディープテックとの不適合は、この合理的な構造の帰結として生じている。時間軸の問題に加え、バイオテック以外の領域ではGPの専門性を蓄積する制度的インフラも未整備である。

BEVの20年ファンド、Engine Venturesの18年ファンド、Flagship Pioneeringの社内創業モデル、各国政府系LPの触媒的資本と公共調達——代替構造の実験は始まっている。加えて、エバーグリーン型による期間制約の除去、セカンダリーと事業会社を組み合わせた資本の入れ替え——時間軸の問題に対するアプローチは「延ばす」だけでなく「入れ替える・つなぐ」へと多様化しつつある。しかし、これらはいずれも発展途上であり、VCエコシステム全体の標準を変えるには至っていない。

問題はリターンの水準ではなく、そのリターンに到達するまでの構造にある。ディープテックの難しさは、技術の問題ではなく資本の設計の問題として捉え直す必要がある。それは個別ファンドの工夫ではなく、LP・GP・事業会社・政策・市場インフラを含むエコシステム全体の設計問題である。

References and Further Reading

本稿の議論に関連する参考資料を以下に示す。

ディープテック市場・IRR・時間軸

-

BCG — An Investor’s Guide to Deep Tech (2023年11月) https://www.bcg.com/publications/2023/deep-tech-investing データソース: Preqin。従来テック911ファンド vs ディープテック特化164ファンドのIRR比較、各ステージ間所要時間(Seed→Series D: 約95ヶ月 vs 約75ヶ月)、失敗率、投資家類型

-

BCG & Hello Tomorrow — The Deep Tech Investment Paradox (2021年) https://hello-tomorrow.org/wp-content/uploads/2021/05/Deep-Tech-Investment-Paradox-BCG.pdf 長期ファンドの事例(Future Ventures 15年、The Engine 12-18年、Ahren 最大15年)

-

TechCrunch / MFV Partners — Deep tech exits: Not just science fiction anymore (2023年12月) https://techcrunch.com/2023/12/06/deep-tech-exits-not-just-science-fiction-anymore/ ディープテックExit件数の推移(2013-2017年 年19件 → 2018-2022年 年49件)

VC構造・ファンド期間

-

PitchBook — Evolving Economics of 10-Year VC Funds (2024年Q4) https://pitchbook.com/news/reports/q4-2024-pitchbook-analyst-note-evolving-economics-of-10-year-vc-funds 米国ユニコーンの約40%が設立9年以上

-

Unlisted Intel — Why US Venture Fund Timelines Now Stretch to 20 Years (SVB State of the Markets H1 2025 データに基づく分析) https://unlistedintel.com/blogs/global-view-us-venture-fund-cycles-are-getting-longer-much-longer/ トップクォータイルの米国VCファンドが資本返還に16〜20年を要する

-

Moonfare — What is J-Curve in Private Equity and Venture Capital? https://www.moonfare.com/glossary/j-curve

Exit年数データ

-

PitchBook データ(Allen Latta 経由)— VC Time to Exit Reaches 8.2 Years http://www.allenlatta.com/allens-blog/vc-time-to-exit-reaches-82-years-pitchbook

-

Blossom Street Ventures — How fast startups exit https://blossomstreetventures.medium.com/how-fast-startups-exit-fb8cc0bfa033

TRL・Valley of Death

-

NASA — Technology Readiness Levels https://www.nasa.gov/directorates/somd/space-communications-navigation-program/technology-readiness-levels/

-

Branscomb & Auerswald — Between Invention and Innovation: An Analysis of Funding for Early-Stage Technology Development (NIST, 2002年) https://www.researchgate.net/publication/228166397_A_Valley_of_Death_in_the_Innovation_Sequence_An_Economic_Investigation

長期ファンド事例

-

Breakthrough Energy — https://www.breakthroughenergy.org/ BEV I (~$1B, 2016), BEV II (~$1.25B, 2021), BEV III (~$839M, 2023)。20年ファンド

-

Engine Ventures — https://engineventures.com/ 18年ファンド。Fund III $398M。MIT発

-

Flagship Pioneering — https://www.flagshippioneering.com/process AUM $14B。Venture Creationモデル(従来型LPファンド構造)

ディープテック投資の実務・起業戦略

- 東京大学エッジキャピタルパートナーズ(UTEC)— 『サイエンス・テクノロジー領域の起業戦略』(日本経済新聞出版)

研究成果の事業化プロセスを投資家・起業家双方の視点から体系化、大学発スタートアップの成長段階、実務的な課題を整理 https://www.amazon.co.jp/dp/4296123866

政府系LP・触媒的資本

-

EIF — European Tech Champions Initiative https://www.eif.org/flagship-initiatives/european-tech-champions-initiative/overview

-

KfW Capital — Zukunftsfonds (Future Fund) / Deep Tech Future Fund https://www.kfw-capital.de/Investment-focus/Zukunftsfonds-(Future-Fund)/ 最大€10億。民間とpari passu条件で直接投資

-

Bpifrance — French Tech Acceleration Fund https://www.bpifrance.com/products/french-tech-acceleration-fund/

-

JIC(産業革新投資機構)— 投資活動 https://www.j-ic.co.jp/jp/investment/fund/

-

NEDO — ディープテック・スタートアップ支援事業(DTSU) https://www.nedo.go.jp/activities/ZZJP_100250.html 総予算¥930億(FY2023-2032)。3段階: STS / PCA / DMP

-

Tideline — Catalytic Capital: Unlocking More Investment and Impact (2019年) https://tideline.com/wp-content/uploads/2020/11/Tideline_Catalytic-Capital_Unlocking-More-Investment-and-Impact_March-2019.pdf

公共調達とイノベーション

- OECD — Public Procurement for Public Sector Innovation (2024年12月) https://www.oecd.org/content/dam/oecd/en/publications/reports/2024/12/public-procurement-for-public-sector-innovation_93d920fc/9aad76b7-en.pdf

セクター別タイムライン

-

PMC — Clinical development times for innovative drugs (査読論文) https://pmc.ncbi.nlm.nih.gov/articles/PMC9869766/

-

IEA — Ten years of clean energy start-ups https://www.iea.org/articles/ten-years-of-clean-energy-start-ups

-

DOE / National Academies — Advanced Materials Manufacturing https://nap.nationalacademies.org/read/25244/chapter/7

Disclaimer

本稿の見解はすべて筆者個人のものであり、いかなる組織の公式見解でもありません。分析は公開情報に基づいています。

コメントを残す