Introduction

日本のスタートアップ市場に、海外からの資本が流入し始めている。PitchBookの「2024 Japan Private Capital Breakdown」によれば、2024年時点の日本のVC投資額の約45%に海外投資家が関与しており、これは2015年以降で最も高い水準である。Andreessen Horowitz(a16z)がアジア初の拠点として東京オフィスを開設し(2024年8月)、Sakana AIがNEA・Khosla Ventures・Lux Capitalのリードで約300億円のシリーズAを調達(2024年9月)したことは、この動きの象徴的な事例と言える。

しかし、これを単に「日本ブーム」と見るのは正確ではない。背景にはグローバルVC市場全体の資本配分の変化がある。本稿は、前稿の「なぜスタートアップのグローバル展開は難しいのか」が分析した「日本のスタートアップが外に出る難しさ」の裏面——海外の資本が日本に入る際に直面する構造——を分析する。

本稿の問いは3つである。(1) なぜ今、日本なのか。(2) 何が構造的な障壁になっているか。(3) この構造は変わりつつあるか。先に結論を示すと、本稿の中心的な主張はこうである——問題は資本が来ないことではなく、来た資本がスケールできない構造そのものである。

なぜ今、日本なのか——VCの重心移動

日本が投資先として注目されているのは、日本が突然変わったからではない。グローバルVCが取りにいくリターンの源泉が変わった結果、日本が選択肢に浮上している。

近年、ソフトウェアやAIアプリケーション領域では競争が激化し、資本に対して超過収益を生み出す余地が相対的に縮小してきた。その結果、VCの関心は短期的な成長率よりも、技術優位や研究開発力が競争力の源泉となるディープテック——素材、バイオ、ロボティクス、エネルギー技術など——へ広がっている。

この文脈で、日本は特異な位置にある。大学・企業の研究基盤、製造業との接続可能性、知的財産の蓄積を持ちながら、法治国家としての制度的安定性と地政学的な予測可能性を備えている。中国への投資リスクが意識される中、「China + 1」のVC投資版として日本が再評価されている側面もある。

ただし、海外VCにとっての日本は「次の高アルファ市場」というより、グローバルポートフォリオの分散先としての位置づけが先立つ。米国・中国・インドにアロケーションする際の地政学的・経済的なヘッジとして、日本が「リスク調整後リターンが安定的に取れる場所」として組み込まれている、という見方が現実に近い。

数字は、日本への資金流入が拡大していることを示している。Preqinのデータ(JETRO経由)によれば、日本向けのドライパウダー(未投資資金)は過去10年間で7倍以上に増加した。S&P Global / PitchBook のデータによれば、2024年のPE・VC合計投資額は179億ドルで前年比40.8%増、2025年にはさらに52.5%増の約290億ドルに達している。a16zの東京進出やSakana AIの大型調達は、この潮流の象徴的な事例として位置づけられる。

ただし、資本の流入が増えていることと、その資本が日本市場でスケールしリターンを生むことは別の問題である。本稿の中心的な論点はここにある——問題は資本が来ないことではなく、来た資本がスケールできない構造そのものである。

魅力の構造——何が海外VCを引きつけているか

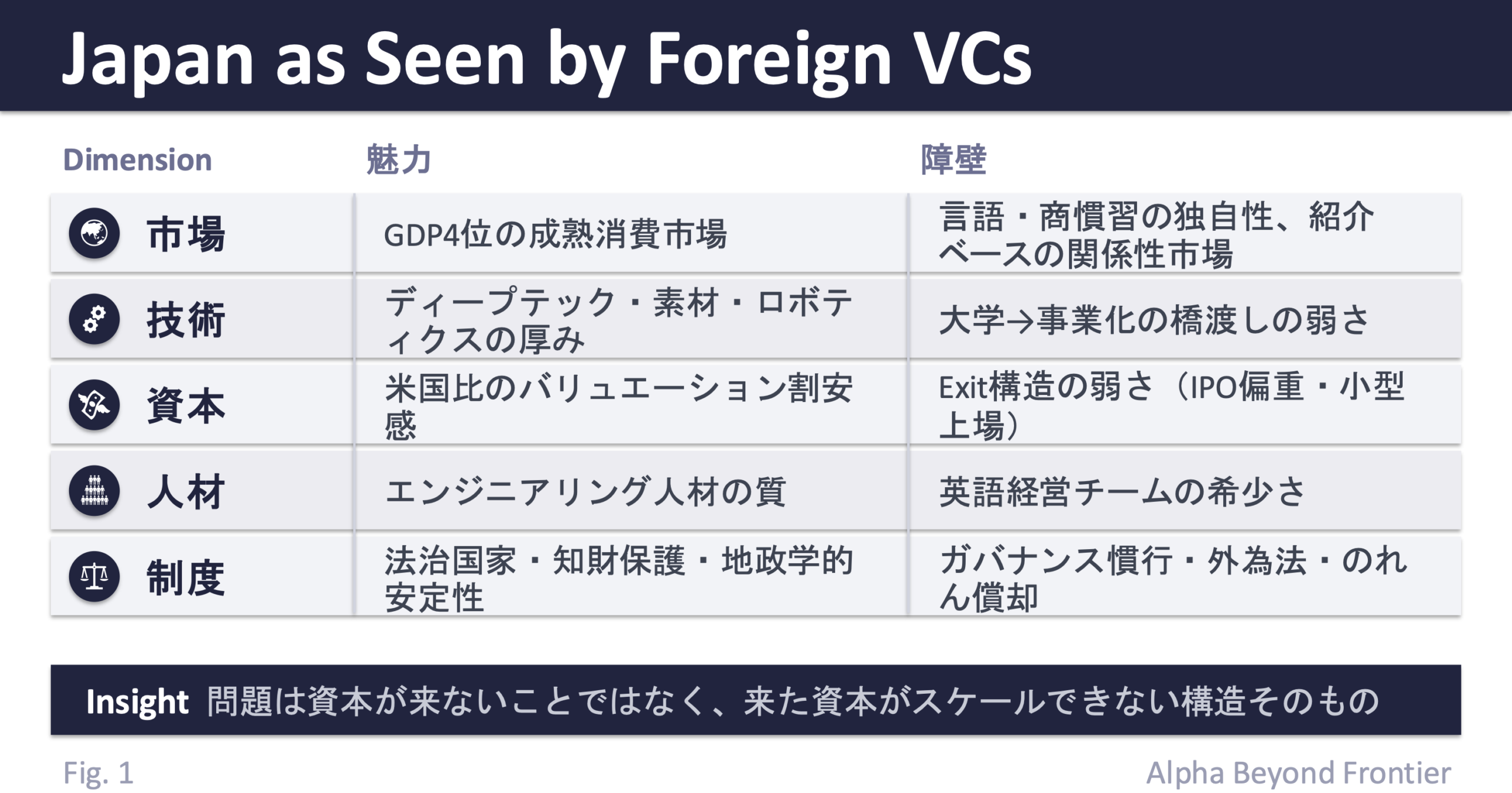

海外VCが日本市場に関心を持つ理由は、技術基盤、市場規模、バリュエーション、地政学の4つの構造に整理できる。

技術基盤と市場

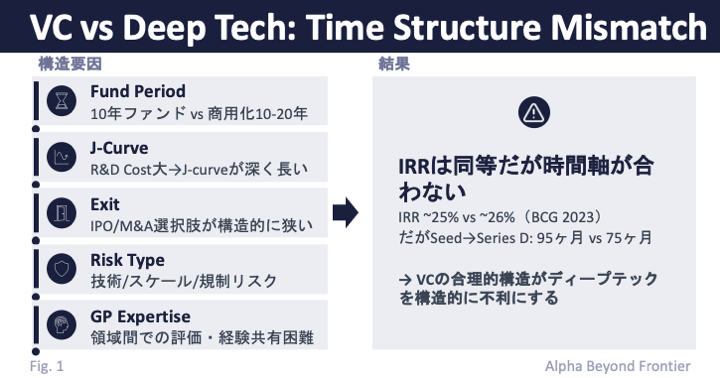

日本は企業のR&D支出がGDP比で世界上位に位置し、素材科学、ロボティクス、精密機器、バイオテクノロジーの分野で深い技術蓄積を持つ。製造業との接続——研究室の技術をスケールできる産業インフラ——は、米国のソフトウェア中心のエコシステムにはない強みである。前稿ではディープテック投資とVCの時間軸の構造的不適合を分析したが、日本はまさにその長期的な投資対象が集積している場所でもある。

同時に、GDP世界第4位の経済規模はR&D拠点にとどまらず、B2Bソフトウェア、ヘルスケア、モビリティなど技術の社会実装を進められる初期市場としても機能する。

バリュエーションの構造的な割安感

日本と米国のスタートアップバリュエーションには、ステージを問わず大きな差があることが観察される傾向として指摘されている。以下は各種国内外データ(INITIAL、Carta、各種VCレポート等)から観察される一般的なレンジ感である。

| ステージ | 日本(観察されるレンジ) | 米国(観察されるレンジ) |

|---|---|---|

| Seed | 5,000万〜2億円($0.3M〜1.4M) | $1M〜5M |

| Series A | 2億〜8億円($1.4M〜5.5M) | $8M〜20M |

| Series B | 10億〜30億円($7M〜21M) | $25M〜60M |

2020年以降、格差は縮小傾向との指摘もあるが依然として大きい。背景の一つは、Exit環境の制約(後述)が期待リターンの上限を抑制している構造である。もう一つの要因として、日本では特にミドル〜レイター段階での大型資金供給が相対的に限定的であり、結果としてラウンドサイズが小さくなりやすいという市場構造がある。これは創業者の選好というよりも資本供給サイドの制約であり、成長速度や市場期待を通じて、間接的にバリュエーション形成にも影響している可能性がある。

海外VCにとっては「同等の技術を持つ企業に、より低い入口で投資できる」機会として映る一方、国内の資金供給構造とラウンド設計の慣行が米国と異なる以上、米国型の大型ラウンド設計をそのまま持ち込むには難しさが伴う。

地政学的シフト

2023年のSequoiaの中国事業分離に象徴されるように、中国への投資リスクが顕在化する中、アジアポートフォリオの再構成が進んでいる。日本は法治国家としての予測可能性、知的財産の保護、通貨の安定性を備え、リスク調整後のリターンの観点から再評価されている。

障壁の構造——なぜ投資実行が難しいのか

魅力は実在する。しかし、海外VCが実際に投資を実行し、モニタリングし、Exitに至るプロセスでは、複数の構造的障壁が存在する。

言語とコミュニケーション

英語での経営報告・取締役会運営が可能な日本のスタートアップは少数派である。EF英語能力指数(2025年版)で日本は116カ国中96位で「非常に低い」バンドに位置するが、これは個々の創業者の語学力ではなく、エコシステム全体の特性である。

言語の壁は単なるコミュニケーションの不便さにとどまらない。デューデリジェンスの情報取得コスト、投資後のモニタリング精度、取締役会での意思決定参加——すべてに影響する。海外VCにとって、言語は情報アクセスと意思決定参加の前提条件である。

ガバナンス慣行の違い

日本のスタートアップのガバナンス慣行は、米国の標準と複数の点で異なる。これらの違いは歴史的な企業文化というよりも、スタートアップエコシステムの成熟度、契約実務の標準化の進展度、投資家・起業家双方の経験値の蓄積の違いとして理解する方が実態に近い。

具体的には、初期段階の取締役会に独立取締役が置かれないことが多く、投資家の取締役席はオブザーバー権にとどまるケースがある。優先株式(種類株式)の利用は経済産業省のガイドライン類の整備以降広がってきたが、米国型Series Preferredほど条項の定型化は進んでいない。Drag-along権・Tag-along権・希薄化防止条項などは多くの案件で採用されているものの、設計や標準化の度合いにはばらつきがあり、情報開示の水準もVCが期待する粒度に届かないケースがある。

J-KISS(2016年、当時の500 Startups Japan——現Coral Capital——が開発)はシード段階の投資契約を標準化する一歩となったが、レイターステージではカスタム条件が主流であり、NVCA型の標準化には至っていない。

Exit構造——「小さく上場する」問題

海外VCにとって最も深刻な構造的障壁は、Exit環境である。その本質は単に「IPOが小さい」ことではなく、日本のIPOはExitとしての機能が相対的に弱いことにある。

EY Japanによれば、東証グロース市場のIPO件数は2024年64社、2025年41社で推移している。グロース市場の公開価格ベース時価総額中央値は2024年の58億円から2025年には102億円へと約8割上昇しており、改善の兆しは見える。しかし米国では時価総額10億ドル規模のIPOが行われることも珍しくないのと比較すると、依然として桁が一つ違う。海外VCがファンドリターンを構築するのに十分なExitサイズには遠い水準である。

ここで重要なのは、米国と日本でIPOの機能が完全に切り替わるというよりも、上場後の資金供給環境と流動性の厚みに大きな差があるという点である。米国ではIPOがVCの回収手段として機能するだけでなく、上場後も継続的に大型の資金調達が可能な厚みのある市場が存在する。一方、日本ではグロース市場の流動性が薄く機関投資家の参加も限定的であるため、上場後の資金調達と株式流動化のいずれもが制約を受けやすい。結果として、海外VCにとってIPOが十分なExit機能を果たしにくいだけでなく、上場した企業自身にとっても継続的な成長資金の確保が課題となる構造が並存している。

VCにとってのExit——投資株式を流動化してファンドにリターンを返す機能——は、この構造のもとで弱くなる。グロース市場の薄い流動性、ロックアップ後の株価ボラティリティ、機関投資家の限定的な参加が組み合わさり、$10M〜20Mの投資を行う海外VCにとって、$50M程度の時価総額でのIPOでは十分なリクイディティが確保できない。

M&A市場も未発達である。日本のスタートアップ関連M&Aは年間でも数百件規模にとどまり、大半は数十億円規模の取引である。大企業の買収消極性には構造的理由がある——稟議制度の遅さ、PMI経験の不足、J-GAAPにおけるのれんの規則的償却義務(最長20年、IFRS/US-GAAPの非償却+減損モデルとは異なり、買収直後から営業利益を継続的に圧迫する)、終身雇用規範との文化的摩擦である。

このうち会計上の制約については、まさにスタートアップM&Aの促進を理由として、2025年から金融庁・企業会計基準委員会(ASBJ)で見直し議論が進んでいる。経済同友会等からの提案を受け、のれんの非償却を選択肢として認めるかが審議されてきた。当初は2025年度中にも方向性が示される予定だったが、会計基準の一貫性維持や無形資産の切り分けの厳密性をめぐる懸念から議論が二分し、結論は2026年度に持ち越されている(日本金融通信社、2026年3月)。

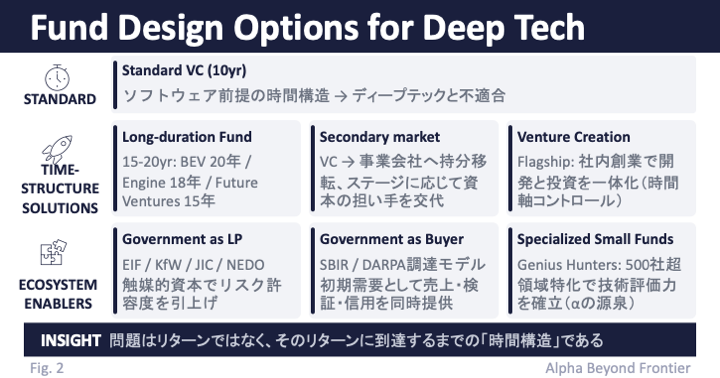

仮に基準変更が決まったとしても、実際の標準改訂と実務への定着までにはさらに時間を要する。会計実務という相対的に「動かしやすい」と思われる領域でさえ、構造の変化はこの速度でしか進まない。Exit構造そのものの改革に必要な時間は、これよりさらに長い。セカンダリー市場は黎明期にあり、米国のForgeやCartaに相当する流動的な取引基盤は存在しない。

この「small exit trap」——IPOは多いが小さく、M&Aは少なく、セカンダリーは未成熟——は、海外VCのファンド経済学と根本的に相性が悪い。

情報アクセスとディールフロー

日本のVCエコシステムのディールフローは紹介ベースで構成されている。既存の投資家、アクセラレーター、企業パートナーからの紹介が主要なチャネルであり、コールドアウトリーチの転換率は低い。

これは単なる「閉鎖性」の問題ではなく、日本のビジネスが関係性市場として構築されていることの一側面である。新規参入者にとっては高い障壁だが、ネットワークに入った参加者にとっては安定した取引基盤として機能する。海外VCにとっての含意は、関係性ネットワークへのアクセスを構築する時間軸と、それを支える現地体制への投資が、ファンドの設計段階から織り込まれていなければ機能しないということである。英語で利用可能な情報源は依然として限定的で、海外VCがディールフローを構築するには時間とコストがかかる構造が残っている。

法務・規制

外為法は安全保障関連セクターへの外国投資に事前届出を求める(2019年改正で閾値引下げ)。ソフトウェア系の大半は免除されるが、半導体、安全保障関連AI、バイオなどのディープテック領域——まさに海外VCの関心が高い分野——では審査対象となりうる。処理期間30日(延長可能)がディールタイムラインに摩擦を加える。

障壁の分類

これらの障壁は一様ではない。時間軸と対応レベルで分類すると、構造が見えてくる。

時間と慣行の変化で解ける可能性のある障壁: 言語対応、投資契約慣行の標準化、情報アクセスの改善。これらは個社レベルの努力やエコシステムの成熟で徐々に変わりうる。

構造的介入なしには変わりにくい障壁: Exit構造(IPO偏重・小型上場、M&A市場の未発達)、ガバナンス慣行の根本的な改革、セカンダリー市場の整備。これらはエコシステムレベルの変化や制度的介入を必要とする。

参入パターンとその帰結

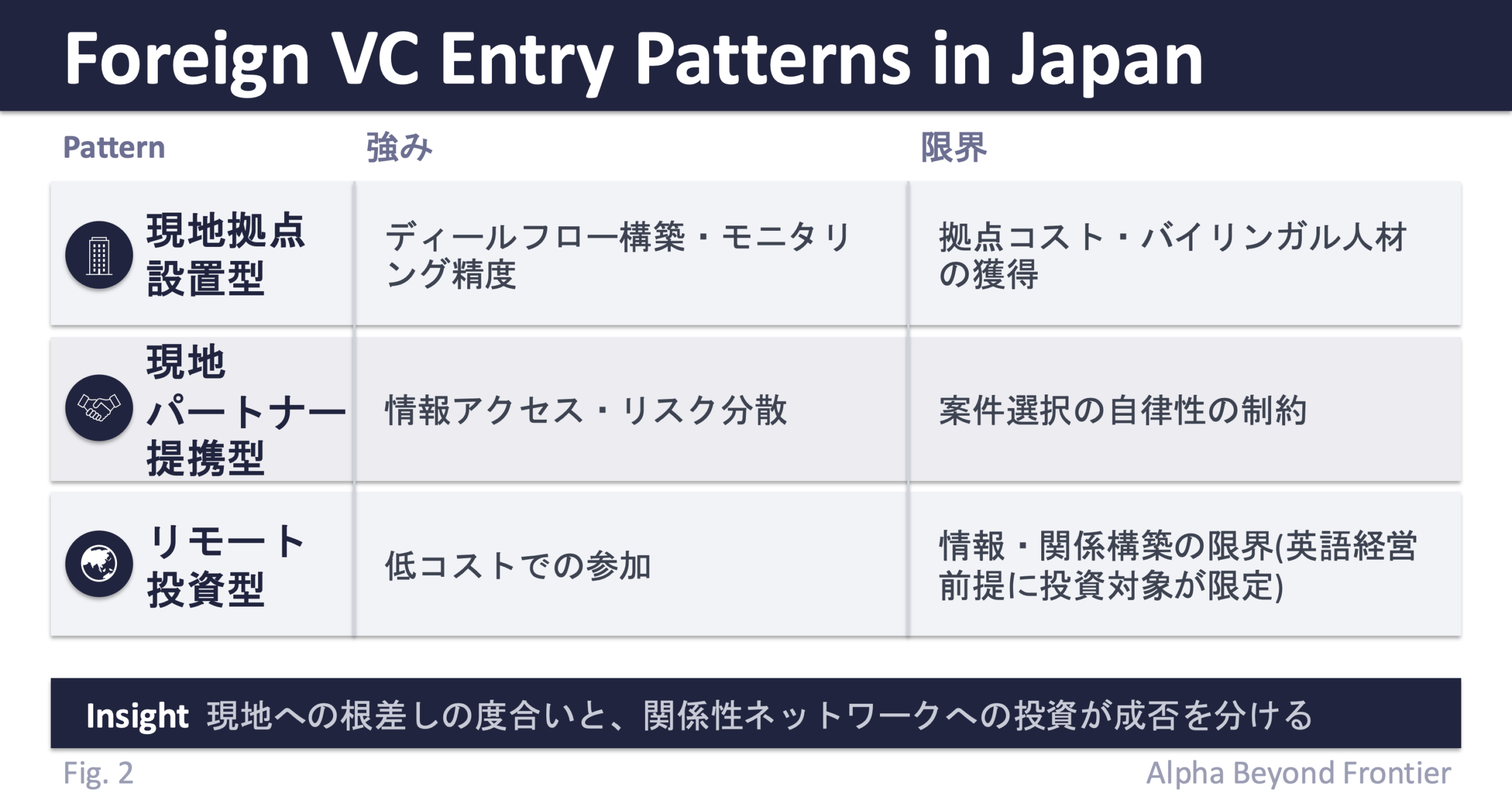

海外VCの日本参入は、大きく3つのパターンに類型化できる。

現地拠点設置型——a16z(東京オフィス)、Plug and Play Japan、Eight Roads Ventures Japan等。ディールフローの構築とモニタリング精度が高い一方、拠点コストとバイリンガル人材の獲得が課題となる。

現地パートナー提携型——日本VCとの共同投資を主軸とする形態。Series B以降で海外VCが現地VCのリードに参加するパターンが典型例である。情報アクセスとリスク分散のメリットがある一方、案件選択の自律性は制約される。

リモート投資型——本国からの直接投資。NEA・Khosla Ventures・Lux CapitalによるSakana AIへの投資が成功例だが、これは創業チームがグローバルな研究者ネットワークを持つ特殊なケースでもある。英語での経営が前提となる一部の企業に投資対象が限定されやすい。

500 Startups JapanがCoral Capitalとして独立した事例は示唆的である。グローバルブランドの日本展開が現地チームのスピンアウトにつながったことは、日本市場での運用には現地への根差しが不可欠であることを示している。

変化の兆し

変わりつつあること

海外VCの日本進出は加速している。2024〜2025年にかけて、Vertex Ventures Japan(Vertex Holdings / Temasek系、2024年ファンドローンチ)、Eurazeo(フランス系、2024年東京オフィス開設)、BLOCK71(NUS Enterprise系、2024年名古屋・2025年東京)などが相次いで参入した。制度面では、スタートアップ育成5か年計画(2022年)が海外VC誘致やクロスボーダーLP出資の拡大を掲げ、JIC(産業革新投資機構)がクロスボーダーファンドへのLP出資を進めている。経済産業省はモデル契約書や投資契約に関する留意事項を順次公開しており、NVCA型の標準に近づける動きも見える。

変わっていないこと

しかし、構造的に根深い問題は残っている。Exit環境(IPO偏重・小型上場)は制度改革なしには変わりにくい。大企業のM&A消極性は、のれん償却を含む会計実務、稟議文化、PMI経験の不足という複合要因に根ざしている(のれん償却ルールはASBJで見直し議論中だが、結論と実務定着には時間がかかる)。海外VCに特化した誘致策の手厚さでも、シンガポールのスタートアップビザ制度やファンド向け税制優遇と比較すると、日本は相対的に手薄である。

変化の条件

構造が動くために必要な条件は3つある。(1) Exit環境の多様化——M&A・セカンダリーの実効的な拡充。(2) 機関投資家のクロスボーダーLP出資の拡大。(3) 情報インフラの整備——英語での企業データベースとクロスボーダー投資データの体系的な公開。これらは独立に進むものではなく、複数の条件が同時に改善する必要がある。

Implications

ここまでの分析は、関係する主体それぞれにとって異なる意思決定の枠組みを示唆する。

スタートアップにとって: 海外VCから調達するか否かは、単なる資金源の選択ではなく、グローバルExit戦略を取るか、国内Exitに留めるかの戦略的な選択である。中途半端な英語対応やガバナンス整備では、海外VCの期待には応えられない。海外VCを入れる以上、Exitも英語経営も米国基準で設計する覚悟が必要であり、それを取らないなら国内VCで完結する設計の方が一貫性がある。

国内VCにとって: 海外VCとの共同投資は、ポートフォリオ企業のExit選択肢を米国市場に開くか、国内Exitに留めるかの選択を伴う。Series B以降のラウンド設計、株主間契約の構造、英語経営への移行支援を、ポートフォリオ全体の戦略として位置づける必要がある。海外VCを「単なる追加資本」として扱う限り、価値の取り込みは限定的になる。

政策にとって: 海外資本誘致の本質は、誘致策そのものではなく「資本がスケールできる構造」を作ることである。具体的には、Exit改革(IPO後の流動性向上、機関投資家の参加拡大、M&A市場の活性化、のれん償却規則の見直し)と、それに連動した資本市場改革なしには、いくら誘致イベントや税制優遇を講じても効果は限定的に留まる。重要なのは「資本を呼び込むこと」ではなく「呼び込んだ資本がリターンを生めること」である。

Conclusion

日本が投資先として浮上しているのは、日本が劇的に変わったからではなく、グローバルVCの投資テーマが変わったからだ。ディープテック回帰と地政学的シフトの中で、R&D基盤・産業アセット・制度的安定性を備えた日本が、グローバルポートフォリオの分散先として再評価されている。

しかし、本稿の中心的な論点を改めて言い切れば、こうなる——問題は資本が来ないことではなく、来た資本がスケールできない構造そのものである。Exit機能としてのIPOの相対的な弱さ、ミドル〜レイター段階の大型資金供給の制約、関係性市場としてのディールフロー、標準化がまだ道半ばのガバナンス慣行。これらは個別の障壁ではなく、相互に補強し合いながら「資本がスケールしない構造」を形成している。

障壁のうち、何が時間の経過で解消し、何が制度的介入を必要とするかを見極めること——そして、構造の一部だけを変えても全体は動かないという現実を直視することが、スタートアップ・VC・政策のいずれにとっても出発点になる。

References and Further Reading

- PitchBook, “2025 Japan Private Capital Breakdown” (2025) — 日本のVC投資の45%に海外投資家が関与

- PitchBook, “6 Charts: Japan’s VC Market Recovery” — 日本のVC市場回復の定量データ

- JETRO, “Global Venture Capital Firms Add Spark to Japan’s Startup Ecosystem” — 海外VCの日本進出動向

- JETRO, “Foreign Funds Find New Opportunities in Japan” — 海外ファンドの日本投資機会分析

- JETRO, “Overview of Japanese Startup Investment for US Venture Capitalists” (April 2025) — 米国VC向け日本スタートアップ投資概要

- JIC Research, “Global and Japan VC Market Update” (2024, 2025 H1) — グローバル・日本VC市場のマクロデータ

- IMF, “Startups and Venture Capital in Japan” (2024) — 日本のスタートアップとVCの構造分析

- Chambers and Partners, “Venture Capital 2025: Japan — Trends and Developments” — 日本VC市場の法的・制度的動向

- OECD, “FDI Restrictiveness Index” — 各国の外国直接投資制限指数

- Crunchbase, “A Deep Dive into Japan’s Innovation Ecosystem” — 日本イノベーションエコシステムの概観

- 日本金融通信社, “金融庁、スタートアップ『のれん償却』で議論二分 M&A推進巡り、結論翌年度に” (2026年3月25日) — のれん非償却化議論の最新動向

- EY Japan, “2025年の株式・IPO市場の振り返り” — グロース市場のIPO件数と時価総額中央値(2024年・2025年)

本稿の見解はすべて筆者個人のものであり、いかなる組織の公式見解でもありません。分析は公開情報に基づいています。