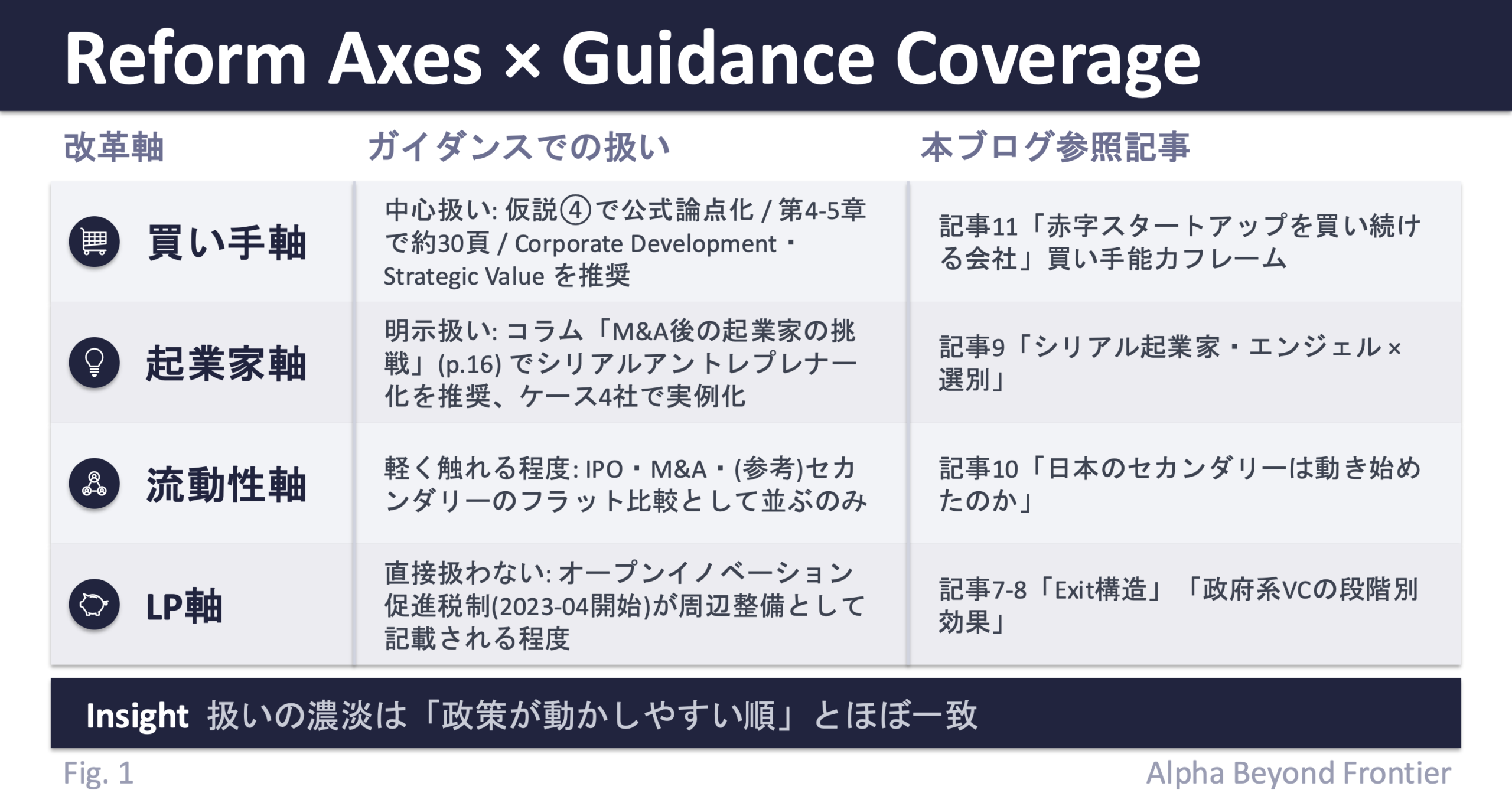

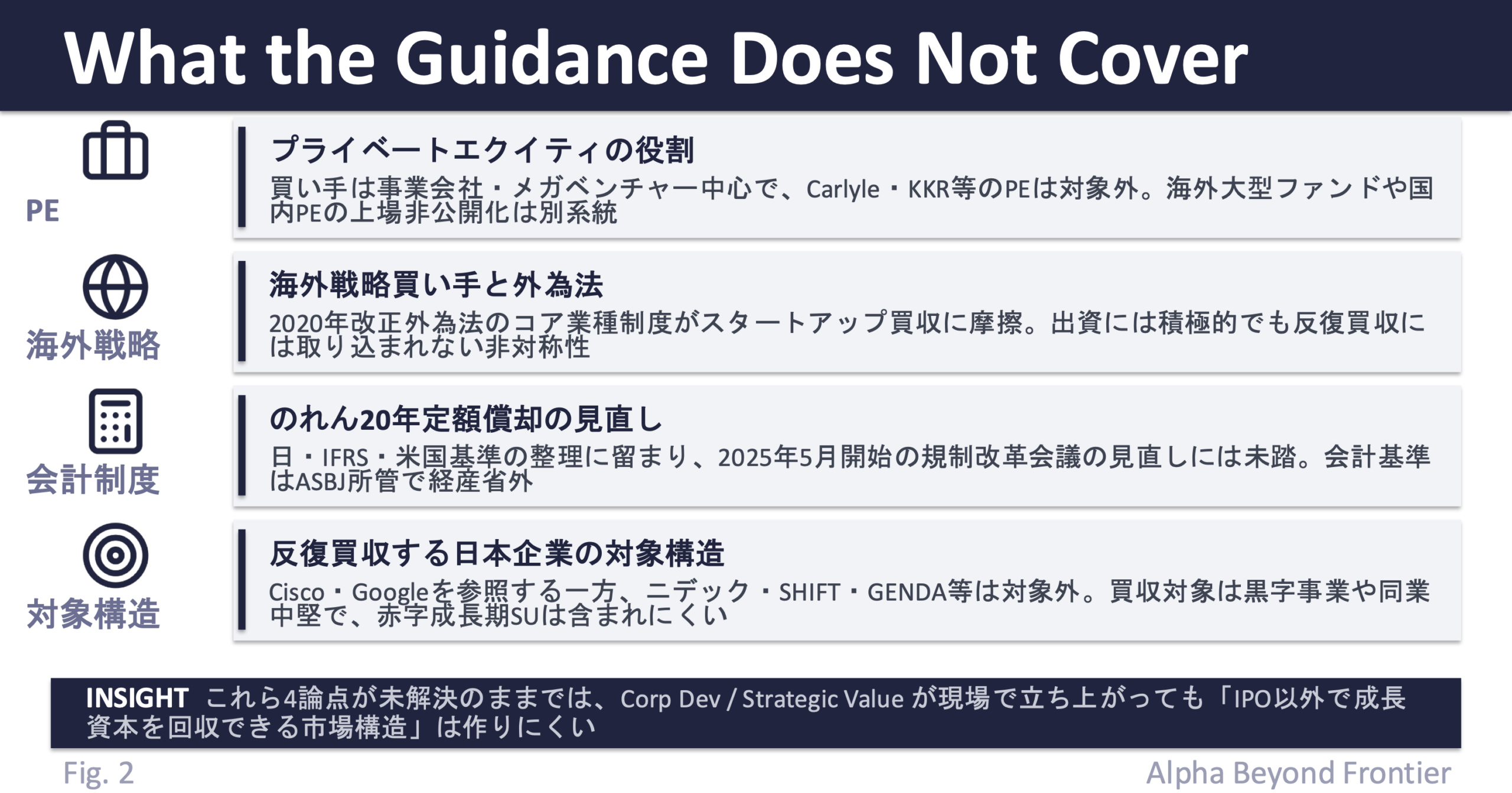

はじめに——日本のExitは「数」ではなく「規模」で小さい

日本のスタートアップExitは、M&A件数を中心に一定の動きがある一方、IPOは件数自体が減少傾向にある。共通するのは、1件あたりの規模が海外と桁違いに小さいことだ。たとえば東証グロース市場のIPO時価総額の中央値は、2024年で58億円、2025年でも102億円にとどまる(EY Japan)。M&Aやセカンダリー取引でも、同じような規模の差が見える。

先行記事海外VCから見た日本のスタートアップ市場 では、この現象を “small exit trap”——IPO偏重・M&A未発達・セカンダリー未成熟が重なった状態——として整理した。本稿ではその構造の分解を試みる。

「米国より小さい」だけでは、日本の特異性は説明できない。米国はIPO・大型M&A・セカンダリー・機関投資家LPの4層がいずれも厚い世界的な例外であり、欧州やアジアの多くは米国ほど深くはない。つまりアメリカ以外での一般的な状況というものは存在する。だが日本はそこにも当てはまらない。他の国々はどこかに別のExit手段(M&Aやセカンダリーなどの代替経路)を持っているのに対し、日本だけが代替的なExitを欠いたまま、複数の制約が同時に重なっている。

ひとことで言えば、米国は規模で例外、日本は制約の重なり方で例外 である。詳しい比較は後半で扱う。まずはIPO・M&A・セカンダリーの3つのExitについて、何が問題で、なぜそうなっているのかを順に見ていきたい。

1. IPO——「早く小さく上場する」が合理になる構造

何が問題か

東証グロース市場のIPO時価総額の中央値は、2024年58億円、2025年102億円にとどまる。Astroscale 1,448億円、Soracom 676億円、VRAIN SOLUTION 525億円のような大型上場は存在するものの、裾野は薄い。50億円未満が約3割、30億円未満が約2割で、分布が明らかに左に寄っている。米国の数十億〜数百億ドル級のIPOとは桁が違う。

なぜそうなっているのか

理由は「上場後にお金を集めにくい」ことにある。日本のIPO後の市場では、セカンダリーオファリングやフォローオン調達の厚みが限定的だ。機関投資家の新興株式への配分が、自主規制や運用ガイドラインで実質的に制限されている。結果として、上場は成長資金を集める「最終手段」となり、創業者やVCにとっては早く・小さく上場する ことが合理的な選択になる。

加えて、東証グロース市場の上場維持基準見直しにより、「上場5年経過後に時価総額100億円以上」が制度化された(既上場会社への本格適用は2030年以降、2025年末以後の新規上場申請会社は想定時価総額100億円未満なら成長戦略の追加説明が求められる)。Business Insider報道では2025年3月末時点でグロース上場企業の約68%が100億円未満とされ、規模の天井が制度として明示された 形だ。

残念ながら、IPOが企業の成熟を示すマイルストーンではなく、創業者やVCが資金を回収するための一場面として機能してしまっている。

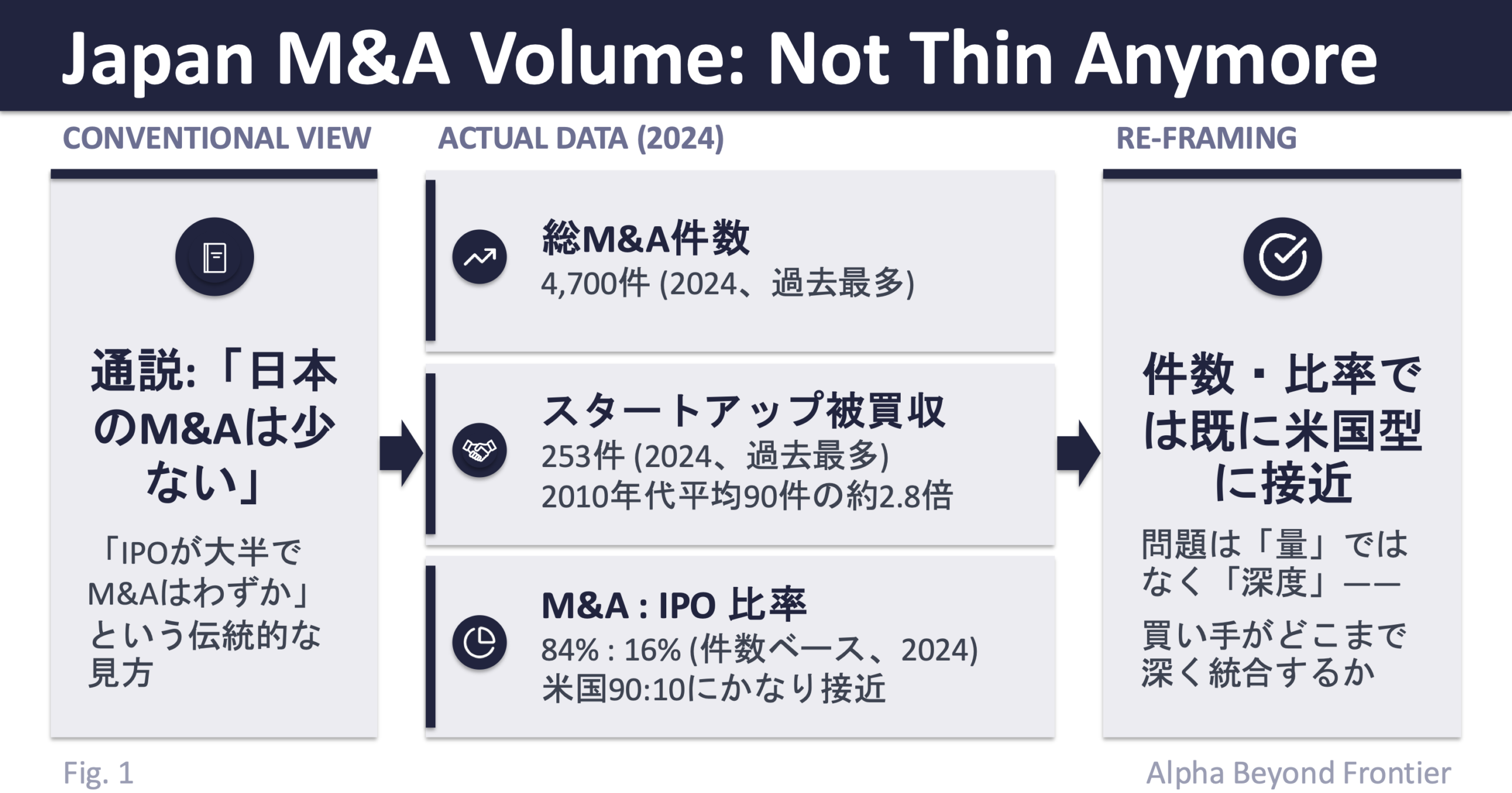

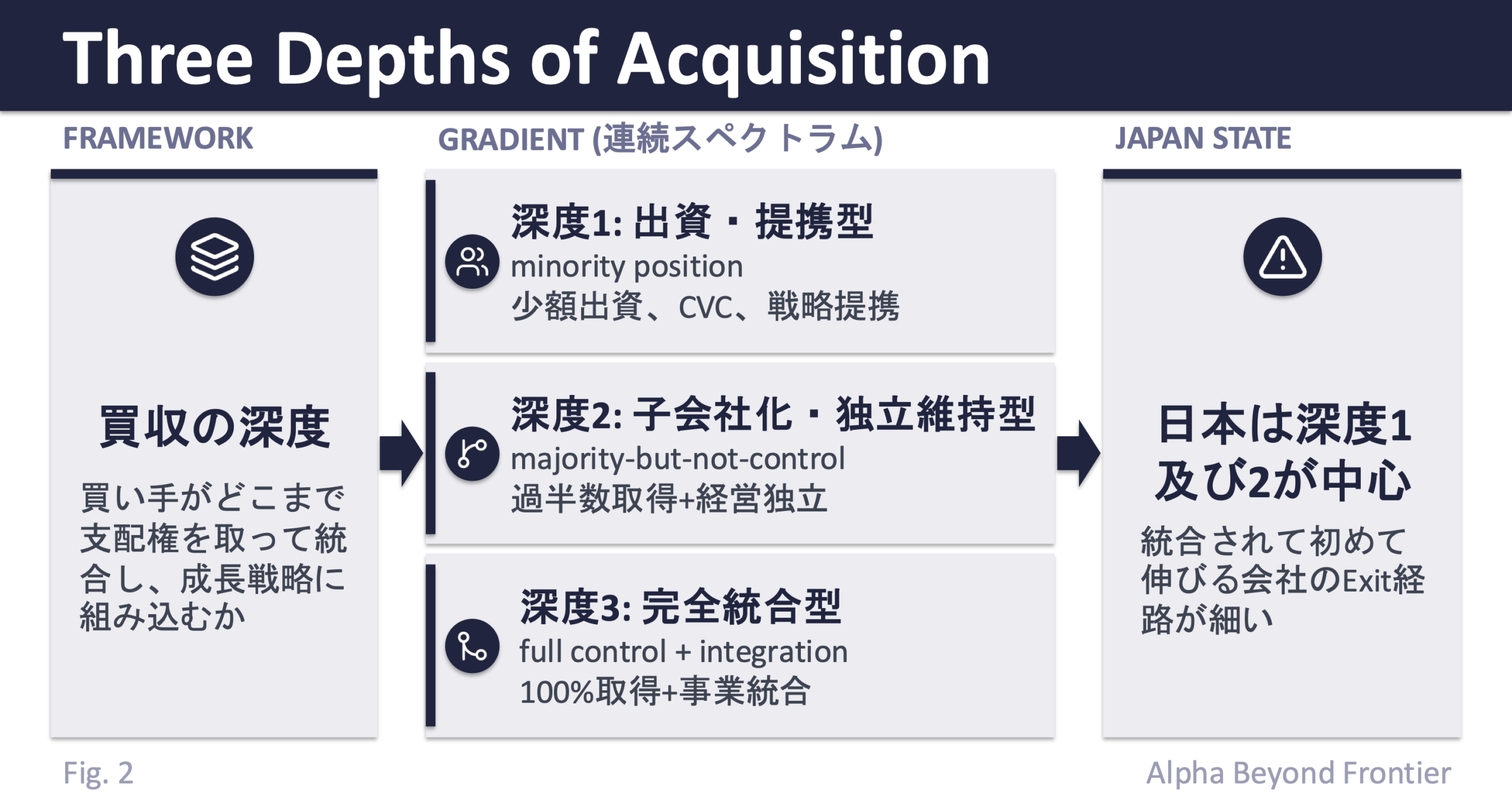

2. M&A——4つのレイヤーが同時に縛っている

何が問題か

日本のスタートアップ関連M&Aの件数は、MARR等のデータによれば長期的に増加傾向にある(2015年103件→2023年187件など)。2024〜25年も一定の水準を維持しているが、課題は件数ではなく比率と単価 にある。日本はExitに占めるIPOの比率が高く、M&A経由の出口が相対的に薄い構造になっている(KPMG調査では、日本のVC ExitはIPOが大きく上回るのに対し、米国はM&Aが中心とされる)。買収単価でも、日本は小型案件が中心で、米国とは規模面で大きな差があるとされる。

なぜそうなっているのか

M&Aの小ささは1つの要因では説明できない。制度→規制→市場→実務 の4つのレイヤーが重なって、買収規模と件数の両方を抑え込んでいる。

(1) のれん会計(制度レイヤー)

J-GAAPでは、のれんは原則20年以内で定期償却される(IFRSや米国基準は非償却+減損テスト)。たとえば串カツ田中HDがピソラを88億円で買収したケースでは、のれん約87億円が発生し、15年均等償却で計上される(同社開示)。J-GAAP特有の定期償却は買収後の利益指標に長期にわたって影響し続ける構造で、買収対価が大きいほどPLへの圧迫が継続する。

ただし、これだけでM&Aが動かない理由を説明しきれない。ASBJで2025〜26年に非償却化が議論されているが、IFRS採用企業(MUFG、NECなど)の買収件数だけでJ-GAAP企業との明確な差を断定するのは難しい。会計の見直しだけでM&Aが動くわけではないと考えられる。

(2) 独禁の予見性(規制レイヤー)

公正取引委員会の企業結合審査は、2019年のデジタル分野ガイドライン以降、対価400億円超で一定の条件を満たす案件について、事前相談が推奨されている。一方で、10〜400億円帯——日本のスタートアップ買収のほとんどが収まる帯域——は一般審査に戻る。この帯域での予見性が不十分なことは、大型買収を控える理由になる。制度はあるが、スタートアップM&Aの主戦場には届いていない。

(3) 買い手の供給(市場レイヤー)

JICの2024年上半期の観察によれば、日本のM&A件数は前年同期比+43件の125件に増えたが、その多くは上場新興企業による買収だった。米欧のような大型上場テック企業や、PEバックの consolidator(買収を続ける企業群)が継続的に買う構図にはなっておらず、買い手層が薄い。この薄さは後述するLP構造にもつながるが、市場レイヤーだけ見てもM&A単価を抑えている。

(4) PMI・バリュエーション合意(実務レイヤー)

制度・規制・市場の制約が重なる先で、最後にディールの成否を分けるのが実務レイヤーだ。買収を見送った大企業への経産省アンケート(2020年度報告書)では、①バリュエーション合意困難、②PMIにおける文化問題 が上位を占めている。将来成長率の評価が日米で乖離し、財務情報の粒度差や、米国の409A評価のような公正価値評価インフラの不在が、バリュエーション合意を難しくしている。雇用継続慣行とスタートアップ文化の軋轢も、PMIのコストを押し上げる。

ただしこの実務レイヤーは、独立した主因とは見ない方が筋が通る。上流の制約が下流で結果として現れたもの と捉えたほうが自然だからだ。バリュエーション合意の難しさは買い手供給の薄さに、価格評価インフラの不在はセカンダリー市場の未熟さに、それぞれ連結している。個別ディールでは実務摩擦が前面に出るが、その頻度と深さを決めているのは上流の構造だ。

つまり4層の重ね縛りである以上、たとえば「のれんを非償却化する」だけでは他の3層が残り、波及は限定的にしかならない。これが、後述する「単一レバーだけでは動きにくい」議論の前提になる。

3. セカンダリー——3つの層がいずれも薄い

何が問題か

日本のスタートアップ向けセカンダリー市場は、ようやく初期的に立ち上がり始めたところだ。GP secondary(既存ファンド持分の取引)、LP direct secondary(LPが直接持分を売却する取引)、従業員liquidity(社員の株式換金)の3層を扱う専業プレイヤーは、Kepple Capital(AUM 100億円規模)、Nstockに加え、2025年にはAnt Innovationsも設立されるなど、ごく初期的に出始めた段階にある。

一方、米国ではForge Globalが2024年通年で13億ドルのtrading volume(前年比+73%)、Nasdaq Private Marketは2024年上半期だけで42億ドルの構造化セカンダリーを取り扱うなど、個別プラットフォーム単位でも規模が違う。さらにLazardが示すグローバル・セカンダリー市場全体(PE/LPセカンダリー含む広義)は2024年で約1,520億ドルに達しており、日本との比較ではプラットフォーム単位・市場全体ともに桁違いの差がある。

なぜそうなっているのか

理由は3層すべてに制約がかかっていることだ。契約慣行(ROFR=先買権、譲渡制限、会社承認条項)が売却の自由度を縛り、米国の409A評価や mark-to-market のような価格発見メカニズムが欠けていて、専門投資家やプラットフォームの層もまだ薄い。2024年のストックオプション税制改正で従業員liquidityの一部は緩和されたが、譲渡益課税の複雑さと執行インフラの不在で、実装は進んでいない。

結果として、GPファンドの回転率は下がり、LPがリターンを回収するタイミングは遅れる。これが次章で見るLP構造へのフィードバックにもなっている。

4. なぜ全部が弱いのか——LP構造という上流アンカー

ここまでで、IPO・M&A・セカンダリーの3つのExitがそれぞれの理由で小さいことを見てきた。だが本当の問題は、これらが独立した話ではない 点にある。

4-1. 上流アンカー——日本のLPは米国と違う

日本のVCのLP構成は、米国と本質的に異なる。内閣府CSTIの2021年比較では、日本は銀行38%、事業会社38%が中心で、両者で計76%を占める。一方、米国は財団23%、企業年金19%、大学エンダウメント10%、公的年金13%と、大学・財団・年金が中心で計65%を占める。

この違いはただの「出資者の顔ぶれ」の問題ではない。ファンドの経済構造そのものを決めている 。事業法人や金融機関のLPには、(i) 1ファンドあたりの出資上限が小さい、(ii) 戦略目的が主で純粋なリターン追求ではない、(iii) 長期ロックアップを嫌う、という3つの傾向がある。結果として日本のVCは「小口LPを多数積み上げる」型にならざるを得ず、1人のLPから1億ドル以上のコミットを引いてくる米国型の大型ファンドが、構造的に組成できない 。

数字でも確認できる。日本VCの62%は1億ドル未満、43%は5千万ドル未満(Chambers 2025)。ファンドサイズの中央値は2015〜2025年を通じて30億円で横ばいだ。米国VCの主流は5千万〜5億ドル以上、上位は10億ドル以上。この、LP構成が決めているファンドサイズの天井こそが「上流アンカー 」と呼びたい部分である。LP構成が変わらない限り、下流でどんな改革をしても、天井は本質的には動かない。

4-2. 下流の4要因ロック

LP構造アンカーが決めるファンドサイズの天井は、下流の3ルートで4要因のロック として現れる。

要因 内容 強さ (1) IPO制度厳格化 2025年東証新基準が天井を制度化(5年で100億円) 強 (2) のれん会計20年 J-GAAPの定期償却が買収PLを圧迫(串カツ田中HDの例) 寄与 (3) 買い手供給限定 バリュ合意困難82%、PMI文化、CVC買い手の薄さ 強 (4) セカンダリー不在 3層(GP/LP/employee)すべて欠落、米約1,500億ドル vs 日ほぼゼロ 強

重要なのは、これら4要因が独立ではなく、LP構造という同じ上流の影響下で同時に 働いていることである。1つを外しても他の3つが残るので、単一のレバーで突破するのは難しい。

4-3. 弱いフィードバック——下流から上流への戻り経路

階層構造は完全な一方通行というわけではなく、1本だけ下流から上流に戻る弱いフィードバック経路がある。小型のExitしか出なければDPIは伸びにくく、LPは過去のDPI実績を参照して次ファンドへの追加コミットを抑える。その結果、ファンドサイズはさらに小さくなり、次世代のExitも小型化していく。

ただしLP構成そのもの(事業法人・金融機関中心の配分)は、1980年代以降の日本資本市場の文化に根ざしている。下流からの弱いフィードバック程度では、その基盤までは動かない。そのためこの構造は「相互強化ループ」ではなく「上流アンカー + 下流カスケード + 弱いフィードバック 」と表現するのがふさわしい。あくまで上流→下流が主、下流→上流が従である。

4-4. 日本の特異性——他の国はどこかに「別のExit手段」を持っている

冒頭でも触れたが、米国はIPO・大型M&A・セカンダリー・機関投資家LPの4層がすべて厚い世界的な例外だ。Nasdaq Private Marketは2024年上半期だけで42億ドルの構造化セカンダリーを扱い、同年のプライベート・テンダー総額はVC-backed IPO額を超えた。機関LPもYale エンダウメント 414億ドル(FY2024)、NASRA加盟の公的年金合計 5.13兆ドル(FY2024末)と、規模が違う。

非米国に目を移すと、状況は変わる。欧州年金のVC配分はAUMの0.01% (英・アイルランドは0.007%)、欧州VC-backed M&A exits の9割以上が1億ドル未満で、small exit は非米国では普遍的に観察される現象だ。ここまでは日本に似ている。

しかし欧州・インド・イスラエルには、日本にはない別のExit手段 がある。

欧州 : EMEAでは venture-backed exits の 85%以上 がM&A——上場市場が弱くても、米国企業への統合が代替的なExitになっている。さらに英Mansion House Accord(2030年までにDC年金の10%を private market へ、うち5%を英国へ)や、仏Tibi II(120の認定ファンドが累計 300億ユーロ 調達、約 130億ユーロ を startup/scale-up に投下)といったLP動員型の改革がすでに動き出している。インド : 2024年のVC/growth exits は68億ドル、うち public market exits の比率が55%から76% へ上昇している。IPO exit value は約7倍の15億ドル、セカンダリーも10億ドル → 15.5億ドル。国内の公開市場とセカンダリーが、補完的な役割を担い始めている(Bain/IVCA 2025)。イスラエル : 2024年のExit総額133.8億ドル、うちM&Aが126億ドル(価額の94% 、件数の89%)、5億ドル超の大型M&A案件も8件成立している(PwC Israel)。国内の機関LPは”still minimal”で日本に近いが、グローバル資本とUS企業への統合を通じて、M&A単独でExitを補える構造を持っている。

日本には、これらに相当する別のExit手段がない。そのため、どれか一つのレバーを動かしても、すぐに別の制約にぶつかってしまう。IPO制度は厳しく(5年で100億円)、のれんは償却必須、買い手層はJICの観察通り上場新興中心で薄く、セカンダリーは事実上ゼロ、国内機関LPもGPIFのオルタナ上限5%・PE残高 8,657億円(2025年3月末時点)にとどまる。

要因 日本 英国 フランス インド イスラエル IPO制度厳格化 ⬛ ⬜ ⬛ 🔲 ⬜ のれん会計20年 ⬛ ⬜ ⬜ ⬜ ⬜ 買い手供給限定 ⬛ 🔲 ⬛ ⬜ ⬜ セカンダリー不在 ⬛ 🔲 ⬛ 🔲 ⬛ 機関投資家LP薄 ⬛ 🔲 🔲 🔲 ⬛ 別のExit手段 なし 年金改革 年金改革・US買い手 国内公開市場 US M&A統合

⬛=ロックあり /🔲=部分 / ⬜=ロックなし

日本の特異性は「要因の中身が日本独自である」ところにあるのではない。「4要因が同時にロックされ、しかも代わりとなるExitを欠いている 」その完全さにある。英・仏・印・イスラエルでは単一の目立つレバー(年金改革、公開市場、クロスボーダーM&A、US統合)が効いて見えるが、それは他のレバーが事前に最低水準で揃っていた からこそ、その一手が機能している構図である。日本ではこの下地そのものが薄いため、単独の改革では効果が限定的になりやすい。だからこそ、向かう先はLP構造を起点に複数レバーを同時に動かす coordinated reform となる。

4-5. 「規模の天井」を再定義する

ここまで見てきたとおり、日本のExit問題は「Exitがない」ことではない。3つのExitは存在している。問題は、各Exitの受け手側がどれだけの資本を吸収できるか の天井であり、その天井を決めているのがLP構造という上流アンカー だ。資本市場の厚み・多様性・流動性は、LP層の厚み・多様性によって決まる。VC市場の上流を動かさずに下流のExitだけ改革しても、天井そのものは動かない。ここに本稿の中心的な結論がある。

5. どう変えるべきか——「単一レバー」ではなく「束で動かす」

5-1. 単一レバーだけでは動きにくい理由

ここから見えてくるのは、他国の改革も単一レバーだけで成立していたわけではない ということだ。下地——他のレバーが最低水準で揃っていること——がある上に、目立つ一手が乗っかって機能している構図である。日本ではこの下地が薄いため、個別レバーだけを動かしても、直後に次の制約に当たってしまう 。

たとえばIPO要件を緩和しても、ファンドサイズの天井が低いままでは成長資金の供給が追いつかず、結局小型上場に戻る。LP軸単独で機関LPを拡大しても、IPO・M&A・セカンダリーの出口が整わなければ、ファンドの資金は滞留してしまう。

したがって日本では、まず下地を最低水準まで引き上げる多軸の同時の動き が先に必要になる。政策設計の問いは「どのレバーを選ぶか」ではなく、「どの最小セットを同時に動かすか 」から始まる。これは個別政策の優先順位の話ではなく、構造に対する設計の話だ。

5-2. 最小同時改革セット——LP・買い手・流動性の3軸

具体的に動かすべき最小セットは、以下の3軸だ。

① LP軸(資本の供給源) : 年金やエンダウメントのVC配分の拡大、政府系LPの exit gate 設計の改善② 買い手軸(M&A市場の構造) : CVCの活性化、のれん非償却化、独禁の予見性帯の整備、PMI人材の蓄積③ 流動性軸(セカンダリー市場) : GP/LP/従業員の3層整備、価格発見インフラの構築、ESO税制の明確化

3軸は独立ではなく、相互に強化し合う関係にある。LP軸が動けばファンドサイズの天井が上がり、買い手層の大型化やセカンダリー需要の深化を引き起こす。逆に流動性軸が動けばGP回転率が改善し、LPリターンが向上し、それがLP軸への再投資を呼ぶ、という循環が起動する。3軸を同時に 動かしてはじめて、別のExit手段が形成され、個別改革では得られない波及効果が出てくる。これが「束で動かす」の意味だ。

5-3. LP軸を起点にする理由——ただし単独では足りない

3軸のうちどこから手をつけるかというと、LP軸が起点になる。理由は2つある。

第一に、LP構造は4-1で見たとおり、天井そのものを決めている外側のアンカー であり、ここを動かさずに下流を改革しても、土台の資本吸収能力は増えない。第二に、LP軸の動きは他2軸への波及スピードがいちばん速い 。ファンドサイズが拡大すれば、レイター資金供給・M&Aの買い手能力・セカンダリー需要が連動して動く。

ただしLP軸だけでは足りない。機関LPが拡大してファンドサイズが上がっても、J-GAAPのれんが残れば買収PLの圧迫は続くし、セカンダリーが不在ならGP回転率は改善せず、LPリターンの循環は完成しない。LP軸は起点であって、完結点ではない 。優先順位はあるが、3軸を同時に実装することが前提になる。

5-4. 「束で動かした」海外の事例

すでに複数のレバーを同時に動かしている国の事例は、束として設計するアプローチを支持する。重要なのは、これらが「単体政策の効用比較の結果として勝ち残った」のではなく、最初から束として設計されていた ということだ。

イスラエル / Yozma(1993〜) : 政府が1億ドルを投入し、10本のVCファンドへ出資、政府は40%持分を保有して民間パートナーが5年後にbuyoutできる設計 で民営化を促した(OECD)。LP軸(政府LP)+ 買い手軸(M&A志向VCの輩出)+ exit gate設計 を同時に実装した束として知られ、その後のイスラエルVC市場の厚みの形成に大きく寄与したと評価されている。英国 / Mansion House Accord(2025〜) : 17のDC年金プロバイダーが(対象資産2,520億ポンド)、2030年までにデフォルトファンドの10%を private market へ(うち5%を英国へ)投資する意向を表明している。単なる年金改革ではなく、Growth Market改革・上場要件の柔軟化・DC年金制度の見直しの複合パッケージ として展開されている。フランス / Tibi II(2022〜) : LPの累計配分目標 150億ユーロ以上、120の認定ファンドが累計 300億ユーロ を調達し、約 130億ユーロ を startup/scale-up に投下している(2025年9月時点、仏トレゾール総局)。French Tech Visa・AI戦略と連動した、移民政策 + 資本政策 + 公共投資の束 として設計されている。

日本にも、対応する政策素材はすでにある。JICの政府系LP機能、GPIFや企業年金のオルタナ配分ガイドライン見直し、ASBJののれん会計議論、FSA・METIのスタートアップ株式流動化議論などだ。問題は素材の有無ではない。これらを別々のタイムラインで個別に動かすか、それとも束として同時に実装する政策ポートフォリオ として設計するか。後者こそが、本稿の示唆する coordinated reform の具体像である。

そしてLP軸では、すでに動きが始まっている。スタートアップ育成5か年計画(2022〜2027年、10兆円規模)の進行、JICによる継続的なLP出資(直近では2025年10月に Kepple Liquidity 2号へ30億円コミットを決定)、GPIFのオルタナ枠(上限5%)の活用余地など、起点が積極化する方向は確実に進んでいる。起点が動き出していること自体が、束としての改革を起動する触媒になり得る 。

おわりに——構造が見えると、議論が変わる

この階層構造が見えてくると、日本のExit議論の前提が3つの点で書き換わる。

第一に、診断を変える 。「Exitが足りない」「IPOを増やせ」「M&Aが未発達だ」というこれまでの議論は、いずれも下流の症状を並べた診断にとどまる。日本のExit問題は、Exitが不足していることではなく、各Exitの受け手側の資本吸収能力の天井 である。その天井を決めているのは、LP構造という上流アンカーだ。症状ではなく構造を見なければ、問題の所在は特定できない。

第二に、単一レバーだけでは効きにくいと認識する 。のれん非償却化、IPO要件の柔軟化、独禁予見性の改善、どれも単独では天井を動かしにくい。4要因がLP構造アンカーの下で同時にロックされているので、1要因を外しても他の3要因が残り、波及は限定的にとどまる。「どのレバーを優先すべきか」だけを問うと、構造が見えにくくなる。

第三に、問いを変える 。問うべきは「どのレバーが最も効くか」ではなく、「どの最小セットを同時に動かすか 」だ。LP軸が起点になるが単独では足りず、買い手軸と流動性軸を同時に動かしてはじめて、別のExit手段が形成される。英・仏・印・イスラエルが実証した政策設計の論理である。

日本のスタートアップExitは、件数ではなく規模で海外と桁違いに小さい。背後にあるのはLP構造という上流アンカーで、これがIPO制度の厳格化・のれん会計20年・買い手供給の限定・セカンダリー不在という4要因のロックとして現れている。4要因が同時にロックされている以上、単一レバーだけでは天井は動きにくい。3軸(LP・買い手・流動性)を束として動かす coordinated reform が、これを押し上げる本筋になる。

問われているのは「どのレバーを選ぶか」ではない。「どの最小セットを同時に動かすか」だ。Exit改革の本質は、選ぶことではなく、設計すること にある。

そして起点となるLP軸では、すでに動きが始まっている。これが買い手軸・流動性軸の改革と束として接続すれば、M&Aやセカンダリーを含めた市場全体に大きな機会が生まれる可能性がある。日本のExit構造は、難しいが、動かないわけではない。

中塚 恵介

AI・ディープテック・クライメートテック領域を中心とするスタートアップ投資およびイノベーション領域に携わる投資家。現在はグローバルベンチャーキャピタル B Capital にて日本の投資活動をリードしている。

過去、BCG X では企業の新規事業創出やイノベーションプロジェクトに従事し、構想から事業立ち上げまでを支援。内閣府での政策領域の経験も持つ。

資本の流れ、技術の発展、制度設計、企業戦略がどのように相互作用するかに関心を持ち、グローバルなイノベーションの潮流と日本の産業構造を分析している。

Alpha Beyond Frontier では、スタートアップ、ベンチャーキャピタル、コーポレートイノベーションの構造的な分析を発信している。

References and Further Reading

出典は本稿で参照した順ではなく、構造モデルのレイヤー別に整理する。各セクション冒頭に、本稿におけるそのレイヤーの役割を示す。

IPO / 資本市場

本稿における役割 : Chapter 1 の「IPO小型化」と「IPOの金融イベント化」の定量根拠——東証グロース市場時価総額中央値、分布の左寄り性、2025年新上場維持基準の制度化——を提供する。

M&A / 会計

本稿における役割 : Chapter 2 の4要因複合モデル(制度=のれん会計 → 規制=独禁 → 市場=買い手供給 → 実務=バリュ合意・PMI)の各要因の出典。経産省調査「バリュ合意困難82%」が実務レイヤーの位置づけを支える。

セカンダリー

本稿における役割 : Chapter 3 の「3層(GP/LP/employee)同時不在」と、米国3層市場(年$152〜156B)との桁差対比の根拠。

ファンド経済 / LP

本稿における役割 : 本稿の中心概念である「LP構造アンカー」(Chapter 4-1)の定量根拠。日米LP構成の非対称性、ファンドサイズ天井の時系列横ばい、GPIFのオルタナ配分上限など、上流の規定力を検証する。

国際比較

本稿における役割 : Chapter 4-4 の「4要因完全ロックは日本特有」の検証と、Chapter 5-4 の束設計(Yozma・Mansion House・Tibi II)の実装事例根拠。非米国における代替的なExitの存在を定量で示す。

Disclaimer

本稿は、日本のスタートアップExit構造に関する独立した構造モデルの提示 であり、公開情報ベースの個人研究として執筆されたものである。特定のファンド・投資家・企業・案件の内部情報には一切依拠していない。

本稿は投資助言・投資勧誘ではなく 、特定の投資判断・投資戦略を推奨するものではない。制度設計・政策議論・リサーチの前提として構造議論に寄与することを目的とし、具体的な投資実務における意思決定は、読者各位の独自判断によるべきものである。

記載された見解はすべて運営者個人のものであり、いかなる組織の公式見解をも代表しない。