はじめに——「税制でエコシステムは育つのか」という根本の問い

2026年5月1日、日本ベンチャーキャピタル協会(JVCA)が2027年度税制改正提言を発表した。背景は2027年1月施行のミニマムタックス強化(高所得者の最低税負担制度。特別控除3.3億→1.65億、税率22.5%→30%)。対応として、創業者・初期株主の譲渡所得をミニマムタックス対象から除外する時限措置と、米QSBS(Qualified Small Business Stock、創業者の譲渡益を一定額まで非課税にする制度)参考の非課税枠を提言した。

業界団体としては当然のポジションだ。だがあえて一段奥の問いを立てたい——税制で起業家エコシステムは育つのか。

データが示す答えは明確だ。再循環は量ではなく “質” で決まる。そしてその質は、税制だけでは作れない。質とは抽象的な美徳ではなく、選別(selection)が機能しているかどうかである。誰が・誰を・どこで選別するか——これが動いて初めて、再循環は次世代を育てる燃料になる。4ヶ国の自然実験は、税制が選別を作る源泉ではないことを強く示唆している。

1. 質とは「選別が機能しているか」である——3つの役割

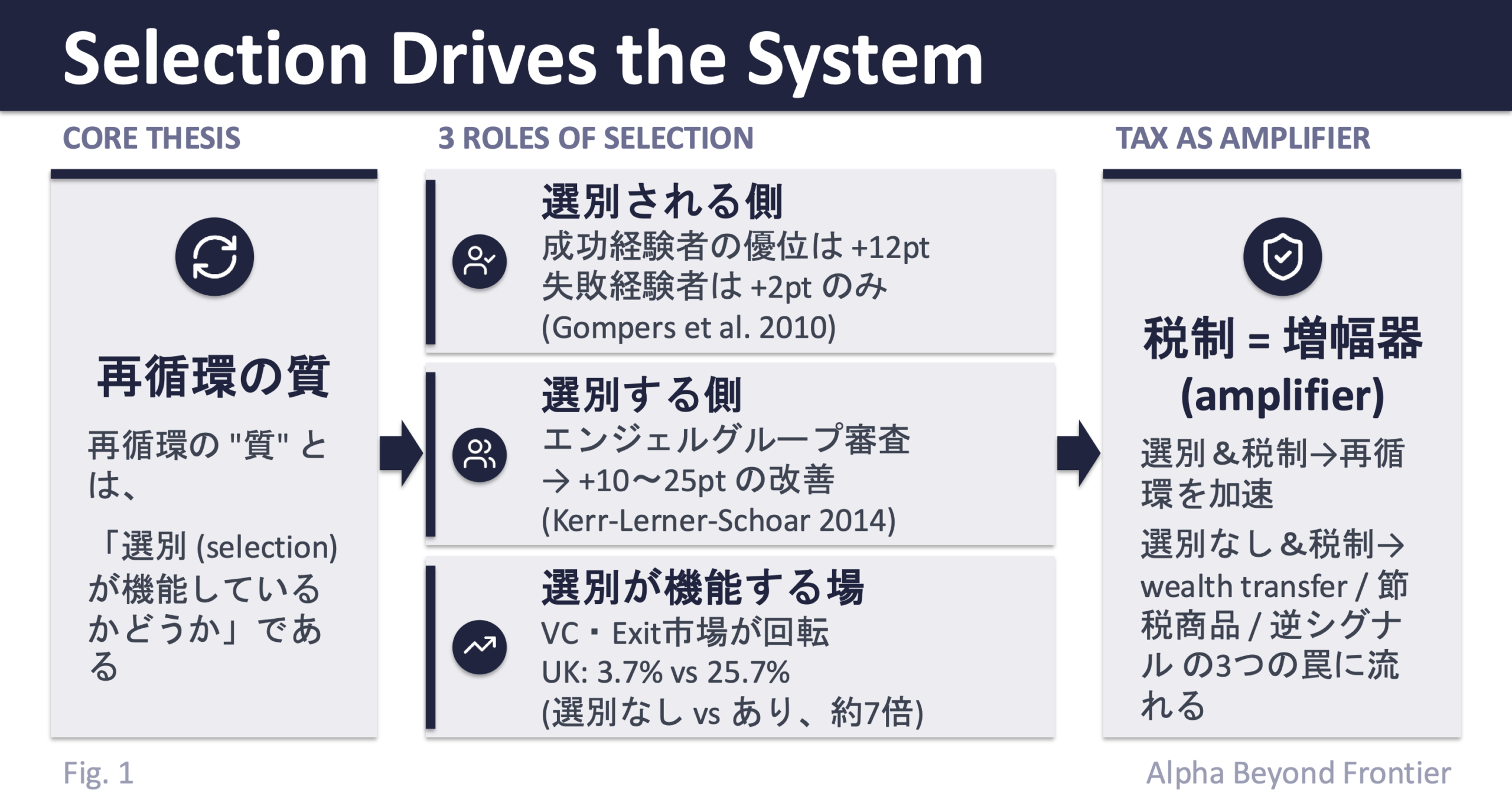

「再循環が大事」と語られるとき、ふつう想起されるのは件数や金額——”量” だ。だが結果を分けるのは違う。再循環の “質” とは「選別が機能しているかどうか」である。選別は3つの役割の組み合わせで成り立っている。

① 選別される側——成功経験を持つシリアル起業家

シリアル起業家(複数回の起業を経験した創業者)の優位は、誰でも得られるわけではない。Gompers et al. (2010, JFE) の数字——VC(ベンチャーキャピタル)支援で 成功した起業家の次回成功率は30%、失敗経験者は20%、初回起業家は18%。

成功経験の +12pt と失敗経験の +2pt は桁違いだ。シリアル起業家の優位は「失敗から学んだ」結果ではなく、市場が事前にふるい分けた結果——成功した人は最初から能力・運・タイミングを備えていた。再循環で効くのは、シリアル起業家の 数 ではなく、選別を通った人が次に回ることだ。

② 選別する側——エンジェルチャネル(グループ等)

エンジェル投資(個人がスタートアップに直接出資する小口の投資。多くは元起業家や経営者が担う)は、人数を増やすだけでは効かない。米国の主要エンジェルグループ(Tech Coast Angels 等)は、経験豊富な元起業家・経営者が集まって案件を共同で審査し、投票で「投資する/しない」を決める仕組みだ。

Kerr, Lerner, Schoar (2014, RFS) はこの仕組みの効果を測った。ほぼ同じ評価で投資判断が分かれた “境界線上の案件” 同士——僅差で投資された企業と僅差で見送られた企業——を比べたところ、投資された側は生存率・雇用・成功Exit のいずれも10〜25pt(パーセントポイント)高かった。出発点が同じはずなのにこの差が出る——「最初から良い案件だっただけ」では説明できない結果である。

効いたのは「エンジェルがいる」ことではなく、経験者が集まって案件を吟味し、選んだ後も伴走する 仕組みそのものだ。個人ではなく チャネル——制度化された選別装置——が結果を分ける。

③ 選別が機能する場——VC・Exitが機能する市場

選別は静止画ではない。選んでも、次のラウンドが来ない、Exit(IPOやM&Aによる売却で投資資金を回収する出来事)が見えない、現金化できない——となれば選別の意味がない。米シリコンバレーは VC供給+大型M&A市場+公開市場が補完しあい、選別の結果が次々と現金化される。日本は IPO 約8割/M&A 約2割で、選別された案件が次にどこへ進むかの見通しが構造的に薄い。

3つの役割は独立要素ではなく、1つの選別プロセスの3つの側面だ。①選別される人、②選別する側、③選別が結果を出せる場——3つが揃わなければ選別は成立しない。

だから税制単独では効かない。選別が機能していなければ、思ったような効果とならない可能性が高い。

2. 選別の有無で結果はどれだけ違うか

選別の有無は計測できる差を生む。最も鮮明な数字は英国にある。

学術データを簡単に確認しておきたい。Gompers et al. (2010) の成功経験者 +12pt と Kerr-Lerner-Schoar (2014) のエンジェルグループ +10〜25pt は前章で見た通り。これに加え、Lerner, Schoar, Sokolinski, Wilson (2018, JFE) は21カ国13エンジェルグループのデータで成功 Exit確率が +10〜17pt 高いことを示した。選別の効果は米国特殊現象ではない。

🎯 「選別なし」と「選別あり」で次への到達が7倍違う——英国データ

英国 SEIS / EIS(Seed Enterprise Investment Scheme / Enterprise Investment Scheme、創業者・初期投資家への所得控除と譲渡益非課税の組み合わせ。SEIS は投資額の50%所得控除)は、世界で最も手厚いエンジェル税制の一つだ。

Antler は2026年、英国スタートアップ約4万件のラウンドデータ(Beauhurst 出典)を投資家の構成で分類して分析した。具体的には、EIS/SEIS Fund 等の税優遇商品(パッシブな運用ビークル)経由の出資だけで構成されたラウンド と、複数案件で実績のある個人エンジェルや機関VCが共同で入ったラウンド を比較したのだ。前者は名前を持たない “資金の通路”、後者は名指しの “目利き” が小切手を切った案件、と読み替えてよい。結果は驚くほどの差だった:

| 投資家構成 | 次ラウンド(Seed → Series A)到達率 |

|---|---|

| 税優遇商品(EIS/SEIS Fund 等)経由のパッシブ資金のみ | 3.7% |

| 実績のある個人エンジェル/機関VCが共同で入った | 25.7%(約7倍) |

| 英国スタートアップ全体の平均(参考) | 12% |

同じ国・同じ時期・同じ税制下で、これだけの差が出る。違いは1つ——選別が入っているかどうか。

税制は “量” を増やすことはできる。だが “選別” は税制だけでは作れない。選別は誰が小切手を切るかで決まる。元起業家か、ファンドを通すパッシブ投資家か、節税目当ての富裕層か——同じ£100kでも、選別の有無で次に何が起きるかは天と地ほど違う。

むしろ、選別を経由しない税制資金は 選別を伴わない資本 として作用しうる。資本市場による自然な淘汰機能を、税制資金が初期段階で弱める側面があるためだ。

だから税制単独では効かない。選別を経由しない資金は、量を増やしても次のラウンドにつながりにくい。

3. 4ヶ国の自然実験——税制だけでは選別を作れない

4ヶ国の自然実験が示す共通の答えは——税制は選別を作る源泉ではなかった(少なくとも単独では)。

米国——選別装置は税制が眠っていた17年間に育った

米国 QSBS は1993年導入だが、当初は50%除外+AMT加算+特別税率28%という設計で、通常の長期譲渡所得(15〜20%)との差は1〜6ポイントしかなく、業界では事実上「死文」だった(1993〜2010年の17年間)。

その間に Netscape、Yahoo、Amazon、Google、Facebook が生まれた。米国の起業活発化は QSBS が眠っている間に起きた——税制でなく選別装置の成熟が先で、後から制度が有効化された。

さらに California は2013年に州 QSBS を完全廃止したが、州税最大13.3%が exit に課されるようになっても CA は全米VC投資のトップを保つ(ITEP / Equitable Growth)。選別装置(VC・大学・人材集積・先行Exit ネットワーク)が支配的で、税制は副次的だった。

Israel——税制が選別を歪めた

Israel は「シリアル起業家の国」だ。22社に1社が経験豊富な創業者を含む(米38社、仏62社)。

だが2011年導入の Angel Law は逆効果だった。Solodoha, Rosenzweig, Harel (2023, Research Policy 52(1)) はハイテク7業界6,840社/9,095エンジェルの自然実験で、Angel Law 後にエンジェル数も投資総額も予測値より減少した ことを実証した。

原因は「政府の選別的優遇が “非対象=低品質” のネガティブ・シグナルを発し、市場の選別を歪めた」——3つ目の罠、逆シグナル化 である。Israel の駆動因子は税制でなく、軍ユニット8200・ソビエト連邦解体期のユダヤ系移民(Aliyah)90万人・米国接続。これらが選別装置を厚く育てたからこそ Yozma 以降のVC市場が機能した。

UK——選別なき資金は節税商品に流れる

Chapter 2 で見た 3.7% vs 25.7% の差は、英国 EIS の構造的問題の表面だった。英国財務省は2017年 Patient Capital Review で、EIS / SEIS / VCT が「起こっていたはずの投資への補助金」や「起業創出ではなく capital preservation(資本保全)目的の投資商品」に流れている と公式に問題視した。

2018年に追加された Risk-to-Capital condition(投資先が本物の成長企業であることを求める要件)は、24年運用された EIS が 選別を経由しない “節税商品” の容れ物 になっていたことの自白だ。英国は税制の手厚さでは世界トップクラスだったが、税制だけで選別を作ることはできなかった。

日本——税制の “箱” は揃ったが、選別装置はまだ薄い

日本は2023年に既に「日本版QSBS」(プレシード・シード特例、上限20億円)を導入している。にもかかわらず JVCA 自身が2026年5月1日の提言で「再投資要件付きでは不十分」と公式に認めた——制度はあるが、米国型の “創業者の手元に残る非課税キャッシュ” を作らない設計だった。

利用実績は令和6年度 185億円、日本のスタートアップ投資全体(約8,000億円)の 2.3% にすぎない(米国は15%)。選別装置の厚みそのものが薄い。

ユニコーン目標は4年で 6社→8社(差し引き2社増)。裾野は動いたが頂点は動かなかった——再循環の元手となる大型 Exit が生まれず、選別が機能する場が育っていない。

だから税制単独では効かない。4ヶ国の自然実験は、選別を作るのは税制だけではないことを強く示唆している。

4. 日本に当てると何が見えるか

日本のスタートアップエコシステムを「選別」のレンズで見ると、3つの役割すべてがまだ薄い。この状態で税制を厚くしても、英国の “節税商品化” や Israel の “逆シグナル化” と同様のパターンに陥る可能性がある。

日本の選別装置を診断する

| 選別の役割 | 日本の現状 | 米/Israel との差 |

|---|---|---|

| ① 選別される側(成功経験者) | 3-4世代目、サイクル稼働 20-25年 | 米6-7世代、稼働50年以上 |

| ② 選別する側(エンジェルチャネル) | 制度化途上、エンジェルグループ未成熟、審査機構として機能する母集団が薄い | 米Tech Coast Angels、Israel 8200 Angels が制度化された審査機構として稼働 |

| ③ 選別が機能する場(VC・Exit市場) | IPO 8割/M&A 2割、ユニコーン4年で6→8社 | 米M&A 84%、Israel M&A 9割超 |

3つの薄さは独立に決まるのではない。互いに足を引っ張り合う——M&A が薄い→創業者の次起業が遅れる、成功経験者が少ない→エンジェルチャネルが育たない、選別装置が薄い→投資家リターンが安定せず再投資が起きない。3つは1つの選別プロセスの3つの側面だから、一つを単独で動かすことはできない。日本の現在地は、3つが互いに弱め合う状態にある。

JVCA提言の前提仮説を検証する

JVCA 提言の経済仮説は「創業者・初期株主の譲渡所得を軽課すれば、エコシステム全体に資金が再循環する」という因果連鎖だ。この仮説には一理ある——選別装置が機能している前提では、税制は再循環の回転を加速させ、成功者のリスクテイクを後押しし、資金供給の裾野を広げる効果が見込める。

ただし4ヶ国の自然実験は、「税制 → 選別」の単線的な経路では成立しない ことを示している。日本では選別の3つの役割すべてが薄い状態で税制の “蓋” を変えても、英国と同じ節税商品化リスクや Israel と同じ逆シグナル化リスクが顕在化する可能性がある。だからこそ、税制と選別装置を同時並行で整える必要がある——前者だけ動かしても、後者が動いていなければ効きにくい。

では何が必要か

税制を否定する必要はない。機能すれば再循環のスピードを上げ、成功者のリスクテイクを後押しし、資金供給の裾野を広げる効果がある。だが税制を 増幅器(amplifier) として機能させるには、先に本体——選別装置——を整える必要がある。M&A 市場の活性化、エンジェルグループの制度化、成功 Exit を増やす上流改革——順序の議論である。

だから税制単独では効かない。日本では、選別装置を同時に立ち上げていく必要がある。

5. 起業家軸として coordinated reform に接続する

前回の記事 なぜ日本は Exit が弱いのか では、日本のExit構造を解くために LP軸・買い手軸・流動性軸の3軸を coordinated reform として束で動かす必要があると論じた。

本稿が論じてきた 起業家軸(創業者・初期株主の選別を経由した再循環)を加えると、4軸の補完構造 が見えてくる。

- LP軸: 上流の資金供給(年金・基金・政府系LP)

- 買い手軸: M&A・大型買収の機能

- 流動性軸: セカンダリー市場・従業員liquidity

- 起業家軸: 創業者・初期株主の再循環の質——選別装置の機能

起業家軸も単独では効かない。LP軸が動かなければ次のファンドがない。買い手軸が動かなければ Exit の量と速度がない。流動性軸が動かなければ途中の換金がない——起業家軸の本体(選別装置)はこれら他の3軸が動いていることを前提にしている。4軸が “束として” 動いて初めて、税制の増幅器が機能する。

だから税制単独では効かない。起業家軸の選別装置も、他の3軸とセットで動いて初めて機能する。

おわりに——一般読者にとっての含意

税制議論は YES/NO ではない。選別が機能するかどうかが問いだ。そしてこれは、起業家や投資家だけの話ではない。

従業員にとっても、自分の会社が次に M&A 対象になるか、どんな投資家が回ってくるか、どんなストックオプションを得るか——これらはすべて「選別」の結果の現れだ。起業に関心のある人にとって、制度より「誰の隣に座るか」が決定的になる。成功経験のあるエンジェル、選別を効かせるグループ、Exit が見える市場——選別が動く場所に身を置けるかどうか。政策議論を見るときは、「これは選別を作る議論か、選別なしに量を増やす議論か」と問う視点を持っておきたい。

再循環を動かす中心は選別だが、税制はその回転を加速させる補助輪になりうる。誰が誰を選び、誰が誰を育てるか——その総体に税制が加わって初めて、エコシステムは前へ進む。

References

学術文献

- Solodoha, E., Rosenzweig, S., & Harel, S. (2023). “Incentivizing angels to invest in start-ups: Evidence from a natural experiment.” Research Policy 52(1). https://www.sciencedirect.com/science/article/abs/pii/S0048733322001585

- Chen, J., & Farre-Mensa, J. (2023). “Capital Gains Tax Relief and Entrepreneurship: Evidence from the QSBS Exemption.” SSRN. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4482626

- Edwards, A., & Todtenhaupt, M. (2020). “Capital gains taxation and funding for start-ups.” Journal of Financial Economics. https://www.sciencedirect.com/science/article/abs/pii/S0304405X20301768

- Gompers, P., Kovner, A., Lerner, J., & Scharfstein, D. (2010). “Performance Persistence in Entrepreneurship.” Journal of Financial Economics 96(1):18-32. https://www.newyorkfed.org/medialibrary/media/research/economists/kovner/performance_persistence.pdf

- Kerr, W. R., Lerner, J., & Schoar, A. (2014). “The Consequences of Entrepreneurial Finance: Evidence from Angel Financings.” Review of Financial Studies 27(1):20-55. https://academic.oup.com/rfs/article-abstract/27/1/20/1571221

- Lerner, J., Schoar, A., Sokolinski, S., & Wilson, K. (2018). “The Globalization of Angel Investments: Evidence across Countries.” Journal of Financial Economics 127(1):1-20. https://www.nber.org/papers/w21808

- Howell, S. T., Mezzanotti, F., Denes, M., Wang, X., & Xu, T. (2023). “Investor Tax Credits and Entrepreneurship: Evidence from U.S. States.” Journal of Finance. https://onlinelibrary.wiley.com/doi/abs/10.1111/jofi.13267

政策資料・一次ソース

- 日本ベンチャーキャピタル協会「強い経済をつくるために——スタートアップ政策と整合性ある税制改正について」(2026年5月1日)https://jvca.jp/research/45537.html

- HM Treasury “Patient Capital Review” (2017). https://assets.publishing.service.gov.uk/media/5a75cac740f0b6204fa0a002/Patient_Capital_Review_Consultation_response_web.pdf

- HMRC “Seed Enterprise Investment Scheme Evaluation” (2022). https://www.gov.uk/government/publications/evaluation-of-venture-capital-schemes/seed-enterprise-investment-scheme-evaluation-2022-executive-summary

- 内閣府税制調査会「スタートアップ税制の効果検証について」(2025年6月18日)https://www.cao.go.jp/zei-cho/content/7ebpm5kai1.pdf

- 経済産業省「エンジェル税制」https://www.meti.go.jp/policy/newbusiness/angeltax/index.html

- 大和総研「超富裕層の株式譲渡所得への税率はミニマムタックス込みで最高35.63%に」(2026年2月9日)https://www.dir.co.jp/report/research/law-research/tax/20260209_025578.html

- ITEP “Quite Some BS: Expanded ‘QSBS’ Giveaway in Trump Tax Law” (2025). https://itep.org/qsbs-trump-tax-law-threatens-state-revenues-enriches-wealthy/

業界調査・メディア

- Antler “Beware the tax-break brigade” (2026), via BM Magazine. https://bmmagazine.co.uk/get-funded/tax-break-investors-eis-seis-warning-antler/

- Coral Capital「『エンジェル投資家』でない人がエンジェル投資するということ」https://coralcap.co/2020/09/angel-investment/

主要制度メモ(英国 EIS / SEIS / VCT)

本稿で繰り返し登場する英国の3制度について、補足する。いずれも 1990年代〜2010年代に整備された、創業初期・成長段階のスタートアップへの投資を促す税制であり、世界で最も手厚い設計の一つとされる。

- EIS(Enterprise Investment Scheme, 1994年〜): 個人投資家がスタートアップに直接出資する場合の税優遇。投資額の30%所得税控除、3年保有で譲渡益非課税、損失は所得控除可。年間投資上限は £1m(Knowledge-Intensive 企業向けは £2m)。創業者・初期株主ではなく、新規外部投資家 が対象。

- SEIS(Seed Enterprise Investment Scheme, 2012年〜): EIS のシード版。投資額の 50%所得税控除(より手厚い)。年間投資上限 £200k(2023年4月から)、企業側の調達上限 £250k。最も初期段階のスタートアップに資金を呼び込む狙い。

- VCT(Venture Capital Trust, 1995年〜): 上場投資信託の形でスタートアップ群に分散投資する 集団投資ビークル。個人投資家が VCT 株式を購入することで投資額の 30%所得税控除、配当・譲渡益非課税。本稿で「節税商品化」と批判される対象には VCT も含まれる。

3制度に共通する論点として、個別の選別を経由しない “資本の通路” としての色彩 が強くなりやすく、政府は2017年の Patient Capital Review で問題提起、2018年に Risk-to-Capital condition(投資先が本物の成長企業であることを求める要件)を追加した。

関連記事

Disclaimer

本稿は、創業者・初期株主向け税制および起業家エコシステムの構造に関する 独立した個人の分析 であり、公開情報ベースの研究として執筆されたものである。記載された政策・制度・企業・ファンドの内部情報には一切依拠していない。

本稿は 特定の税制改正案の賛否を表明するものではなく、また投資助言・投資勧誘ではない。JVCA をはじめとする業界団体・政策当局の提言を事実として紹介するが、その採否や設計についての判断は読者各位の独自検討によるべきものである。記載された見解はすべて運営者個人のものであり、いかなる組織の公式見解をも代表しない。

コメントを残す