はじめに

スタートアップ・エコシステムの最後に残る問いは、「育った会社を、誰がどう買い取るか」である。日本では長く「IPOが大半、M&Aはわずか」という通説が共有されてきたが、2024年の数字はこの通説と少しずつ食い違いはじめている。むしろ問いは別のところに移ってきている——買われる件数は増えたのに、なぜ「買い続ける買い手」だけが育たないのか。

日本のスタートアップM&Aの比率は増えた。だが、赤字でも急成長するスタートアップを継続的に買い、自らの事業に組み込んでいく——反復買収を組織能力として運用する買い手の層は、米国型の到達点から距離がある。これは、買収を通じて初めて規模に届く会社のExit経路(投じた資本を回収する経路)が、依然として細いことを意味する。本稿はその構造を、買い手3層——事業会社・PE(プライベートエクイティ、未公開企業の買収・運営を行う投資ファンド)・海外戦略買い手——として分解する。

§1. 比率で見れば、もはや薄くない

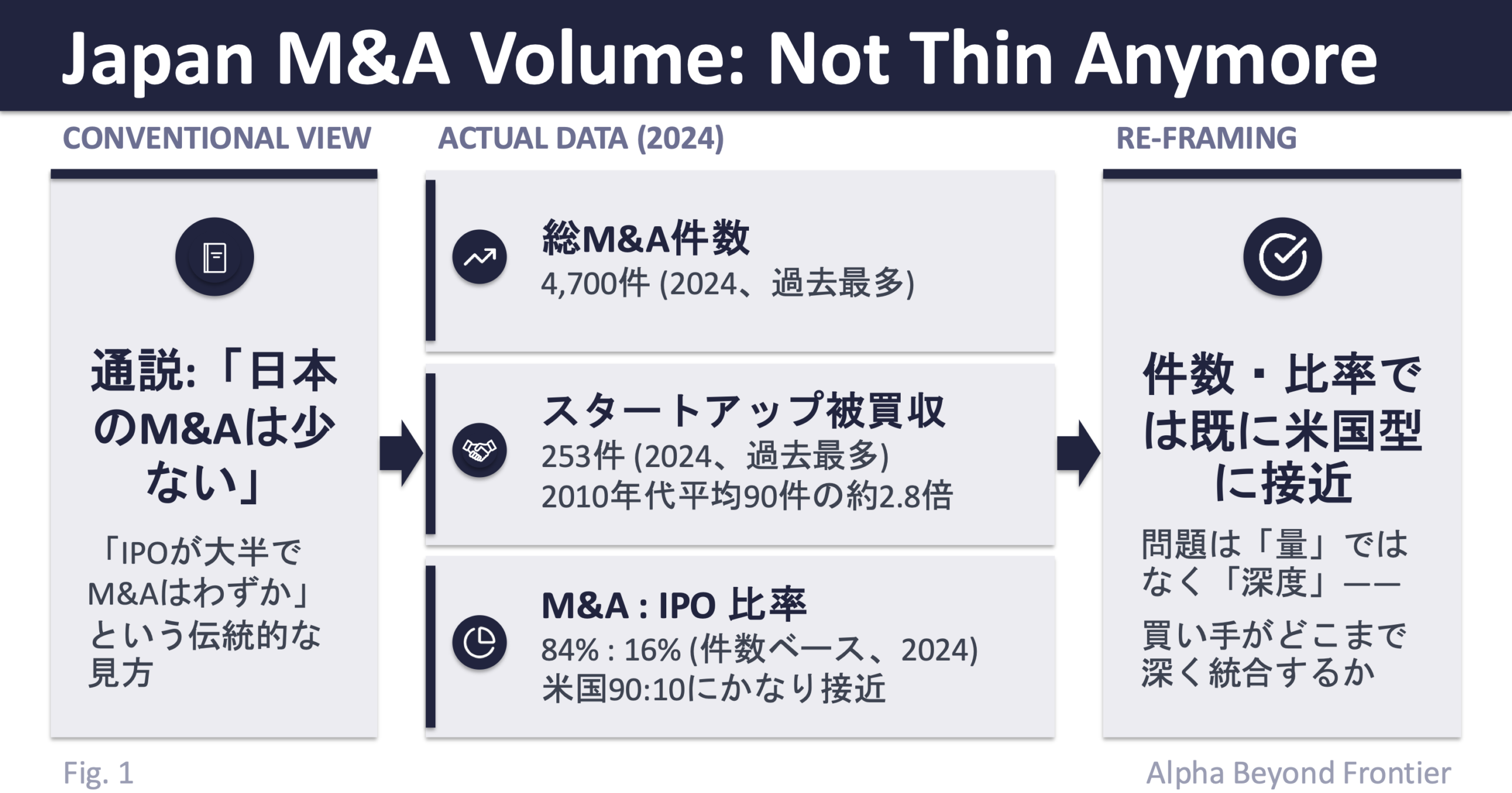

通説の修正から入りたい。レコフ集計によれば、2024年の日本のM&A総件数は4,700件で過去最多を記録した。スタートアップに絞っても、INITIAL「Japan Startup Finance 2024」の集計で2024年の国内スタートアップ被買収件数は253件と、2010年代の平均(約90件)の約2.8倍に達している(集計手法によっては178件、+32.8%、STARTUP DB)。過去最高水準にあることでは複数のソースが一致する。

さらに重要なのは比率の変化である。2024年のスタートアップExitは、件数ベースで M&A 84% : IPO 16% という構成になっている。米国のVC-backed Exit(ベンチャーキャピタル投資先のExit)が概ね「M&A 9割:IPO 1割」とされてきた構造に、件数比ではかなり接近している。総M&A件数に占めるスタートアップM&Aの比率も、日本では約5.4%(253件/4,700件)であり、米国でも同程度のオーダーで推定されている。

「日本のスタートアップM&Aは少ない」「米国に比べてM&A比率が低い」という通説は、件数や比率の点で既にアップデートが必要になっている。それでは、何が「薄い」のか。

§2. 買収には「深度」の差がある——3つのタイプ

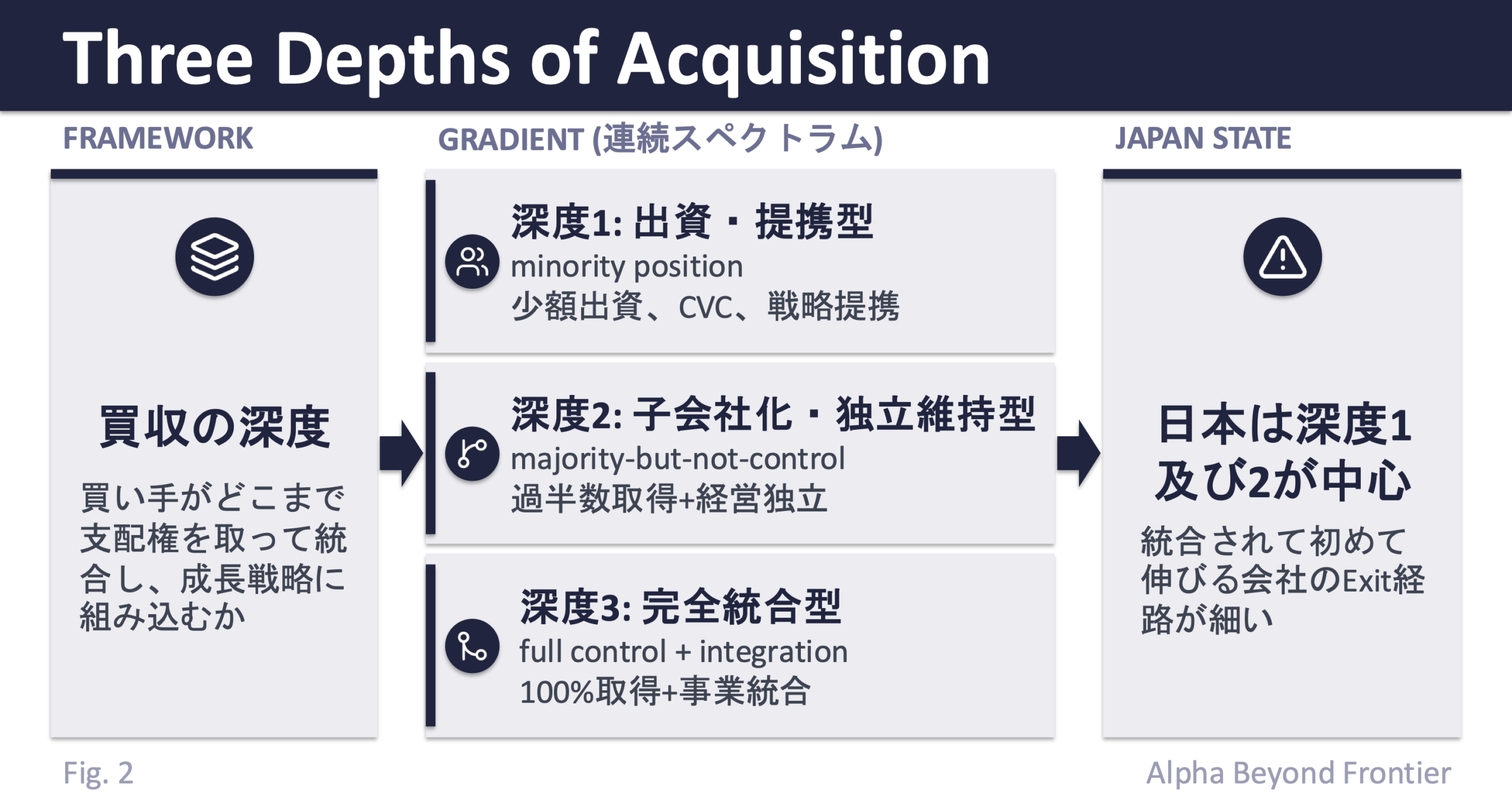

ここで本稿の足場となる視点を導入する。買収にはいくつかの「深度(depth)」がある。買い手がどこまで支配権を取り、事業を統合し、成長戦略に組み込むかの度合いには明確なグラデーションが存在する。便宜的に3つのタイプに分けて整理する。

- 深度1:出資・提携型(minority、少数株主としての参画)——少額出資、CVC(事業会社が運営するベンチャー投資部門)による戦略投資、戦略提携。買い手は少数株主に留まり、被買収企業の経営独立性は維持される。

- 深度2:子会社化・独立維持型(majority-but-not-control、過半数取得+経営独立)——過半数の株式を取得して連結子会社化しつつ、経営チームと事業独立性は残す。日本の「スイングバイIPO」設計が代表例で、買収後に被買収企業自体が将来IPOすることまで織り込んだ構造である。

- 深度3:完全買収+事業統合型(full control + integration)——100%取得した上で、買い手の事業ラインへ統合する。米国のCisco、Google、Salesforceのように、買収を組織的な「標準動作」として運用する形がここに当たる。

3つは連続的なグラデーションを便宜的に区切ったものであり、現実の案件はその間に分布する。日本で増えているスタートアップM&Aの多くは深度1と深度2に属する。Sakana AIへの国内外VCの大型出資、メガバンク系CVCの世界トップクラスの投資件数、a16z東京オフィス開設(2026年夏予定)は深度1の活況を示す。KDDIによるソラコム(2017年子会社化、2024年3月東証グロース上場)やELYZA(2024年、53.4%取得)は深度2の代表例である。

真の論点——「反復買収する買い手」の薄さ

ここで率直に断っておきたい。本稿の論点は「日本の深度3が件数比で米国より少ない」ではない。日米のスタートアップ買収を深度別に切った正確な件数比のデータは公表ベースでは存在しないし、件数比だけを見れば日米はそれほど離れていない可能性すらある。

問題はむしろ、買収の「単発の深さ」ではなく、買い手側の運用能力にある。米国の Cisco・Google・Microsoft・Apple・Salesforce は累計100〜260社規模の買収を継続的に運用しており、その対象には赤字成長期のスタートアップが多く含まれる。Bain の M&A 分析でも、買収を継続的に行う企業の TSR(株主総利回り)はそうでない企業を継続的に上回るとされ、これは「反復買収を組織能力として運用する」こと自体の経済合理性を示している。日本にも反復買収を行う企業は存在するが、その対象は黒字事業や同業界の中堅企業が中心であり、赤字でも急成長するスタートアップを継続的に買って自らの事業に組み込む層は、3層いずれにも薄い。

なぜこの「対象」と「反復性」の組合せが効くのか。具体的にイメージすると——

- 大手の顧客基盤や学習データの規模がないと立ち上がりにくいAIプロダクト

- 買い手の業務ソフトウェア群にバンドルされて初めて意味を持つ業務SaaS・セキュリティ製品

- 買い手の販売チャネル・サポート網と一体化して初めて規模に届く B2B サービス

——こうした会社は、独立経営のまま放置されると逆に成長が頭打ちになりやすい。米国のCiscoやSalesforceの買収は、まさにこの「統合してこそ価値が出る」タイプの会社を、組織として継続的に処理してきた。

スイングバイIPOは、それで完結する会社にとっては合理的な解である。問題はその外側——赤字成長期のスタートアップが、買い手の事業に統合されることで初めて伸びるタイプである場合に、それを受け止める「反復買収する買い手」の選択肢が日本で薄いことにある。Exitメニューの厚みと資本の再循環という観点でも、この選択肢が併存して初めて、創業者・初期株主への流動性提供と、それを次の起業や投資へ回す循環が成立しやすくなる。それでは、なぜ「赤字を反復買収する買い手」が日本では育ちにくいのか。

§3. なぜ「反復買収する買い手」が育たないのか——3層の構造

通説の多くは「海外戦略買い手こそ日本に来ない」と説明してきた。だが、その通説も部分的にしか正しくない。インバウンドM&Aは2024年に208件、前年比+24.6%と急増している。米国系PEの日本コミットも、KKRが今後10年で1兆円、Bain Capitalが5年で5兆円、EQT BPEA IXが156億ドル(2026年4月クローズ、アジア最大)と相次いで拡大している。海外資本は既に来ている。むしろ目を向けるべきは、買い手3層それぞれの内部構造——とりわけ赤字成長期スタートアップを反復的に買い続ける能力がなぜ立ち上がらないか——である。

§3.1. 事業会社——反復買収を組織能力として運用しにくい

事業会社は、赤字スタートアップの反復買収を組織能力として運用しにくい。これを構造的に重くしている要因は複数重なっている。

ひとつは、組織記憶としての大型のれん減損である。第一三共・Ranbaxy(2008年度、3,513億円)、日本郵政・Toll Holdings(2016年度、4,003億円)、東芝・Westinghouse(2017年3月期、7,125億円)——合計約1.5兆円のクロスボーダー型大型のれん減損は、業界で日本企業の慎重姿勢を説明する文脈として頻繁に参照される。会計制度の構造も負荷となる。日本基準ではのれん(買収価格と被買収企業の純資産との差額)を20年以内に定額償却するため、IFRSやUS-GAAPの「非償却+減損テスト」モデルと異なり、赤字スタートアップを高い倍率で買収すれば毎期ののれん償却費がEPS(1株当たり利益)を圧迫しやすい(2025年5月に規制改革会議で見直し議論が始まった)。PMI(Post-Merger Integration、買収後統合)能力もKPMG調査で「想定シナジー実現」3〜4割、デロイト調査(2013年)で「成功」37%と、統合難度の高さが繰り返し指摘されてきた。

注意すべきは、日本にも反復買収を行う事業会社が存在することである。ニデックは累計60社超を買収し減損ゼロを公表してきたし、SHIFT・GENDA・エムスリー・エス・エム・エス なども連続買収を IR で明示している。ただしその主たる対象は、製造業の同業中堅、エンタメ・ゲームセンターの既存店、医療・介護プラットフォーム上の黒字事業など、すでに利益が出ている事業群である。赤字成長期のスタートアップを継続的に買って自らの事業ラインへ組み込む型の反復買収は、これらの事例にもほとんど含まれない。

こうした負担が重なる中で、KDDIのソラコムやELYZAのような「過半数取得+経営独立+将来IPO」設計——いわゆるスイングバイIPO——が広がってきた。KDDI高橋誠社長はELYZA出資について「3桁いかない2桁億円の後半ぐらい」の規模感と公表しており、完全買収ではなく経営独立性を維持する設計が選択されている。これは未成熟ゆえの「中途半端な買収」ではなく、人材リテンション、のれん負担、組織統合コストといった複数の制約を踏まえた結果として読める、日本のスタートアップ市場が独自に発達させた合理的な適応形態である。ただし、その合理性を認めることと、赤字成長期スタートアップを継続的に買い続ける買い手能力が薄いことは、別の事実である。

§3.2. PE——赤字スタートアップを反復的に買う「型」を持ちにくい

PEは、赤字スタートアップを反復的に買う評価フレームと資金調達の型を持ちにくい。言い換えれば、PE は利益の出ている会社を借入も使って買うことには強いが、赤字でも急成長しているスタートアップを高い倍率で買い続けることには構造的に向きにくい。これは制度的禁止ではなく、評価フレームと資金構造に由来する慣行である。

Bain APAC Private Equity Report 2025 によれば、日本のPE取引のエントリー倍率は EV/EBITDA(企業価値を、本業の現金創出力を表す利益指標 EBITDA で割った倍率)でメディアン12倍前後とされ、ただし GP の参入価格として10倍以下を確保するケースも多いという。バイアウト型ディール(買い手が支配権を取って改善し売却するタイプ)が取引額の60%超を占めるバイアウト主導の市場であり、LBO(買収対象企業のキャッシュフローを担保にした借入)を組成しやすい安定キャッシュフロー案件が中心となる。EBITDAがマイナスの企業を従来型LBOフレームで買うことは構造的に難しく、複数の業界解説も「赤字スタートアップはVCの領域、PEの対象外」と明示している。ファンド規模も大きな制約で、国内最大級の Carlyle Japan Partners V が4,300億円(約28億ドル相当)に対し、米国のソフトウェア専業PEは Thoma Bravo 約1,810億ドル、Vista Equity Partners 約1,070億ドル、Insight Partners 900億ドル超と桁が違う。

ただし、「不可能ではない」ことを示す事例も出てきている。Carlyle は2022年にユーザベース(NewsPicksの赤字を内包する企業)を約555億円で、2025年にカオナビ(上場SaaS)を約500億円で非公開化買収している。特にカオナビではLBOローンを使わず全額エクイティで取引したと公表されており、従来型LBO評価フレームの外側で組成した例として注目される。加えて2025年11月にはアント・キャピタル・パートナーズの完全子会社として Ant Innovations(AIN) が設立され(同年12月に公表)、新興プレイヤーが既存PE/VCの隙間に出現しつつあること自体も、構造変化の指標として観察できる。とはいえ、これらは個別案件であり、赤字成長期スタートアップを継続的に買い続ける専業ファンドが日本に育っているわけではない。

§3.3. 海外戦略買い手——日本のスタートアップが反復買収の対象に入らない

海外戦略買い手は、日本に対しては出資には来るが、反復買収の対象としては日本のスタートアップを取り込んでいない。

GAFAMの日本買収を公表ベースで追うと、明確な大型ディールはGoogleによるPring買収(2021年7月、約180〜270百万ドルで87%取得)にほぼ限られ、各社の累計買収数(Google 264社、Microsoft 213社、Apple 123社、Cisco 215〜253社、Salesforce 70社超)の対象に、日本のスタートアップはほとんど含まれていない。一方で Sakana AI、Preferred Networks への出資参画、a16z 東京オフィス(2026年夏予定)など、少数株主としての参画事例は明らかに増加している。「出資」と「反復買収対象としての日本」のギャップこそが本質である。

2020年5月施行の改正外為法(外国為替及び外国貿易法)は、上場企業の議決権取得の事前届出基準を10%から1%に引き下げ、半導体・ICT・サイバー等のコア業種を指定した。財務省資料では2024年度の事前届出件数は2018年度比でおよそ5倍、うちICT関連が56%を占める。買収を完全にブロックする制度ではないが、コア業種では事前届出免除がほぼ使えず、スタートアップ買収の典型領域に摩擦を加える構造である。完全買収後のPMIにおける言語・文化の負担も独立要因として残り、海外本社にとって深度1(出資)で止める方が合理的な選択となりやすい。

§4. 兆し——「不可能ではない」が標準動作にもなっていない

赤字成長期スタートアップの反復買収は、いくつかの形で動き始めている。事業会社の代表例はリクルートホールディングスで、Indeed(2012年、約10億ドル)と Glassdoor(2018年、約12億ドル)の取得を通じて HR Tech 領域のグローバル展開を進め、海外売上比率を約10年で3.6%から55.5%まで拡大した。JTのGallaher統合(2007年、買収価格1.73兆円・負債込み総取得コスト約2.25兆円)も、完全買収+事業統合型のクロスボーダーM&Aが日本企業にも不可能ではないことを示す事例として並ぶ。

事業会社レベルでは、SHIFT(ソフトウェアテスト軸の連続M&A)、GENDA(エンタメ領域の連続買収を IR で明示)、エムスリー・エス・エム・エス(医療・介護プラットフォーム上での複数買収)など、反復買収を経営戦略の中核に据える企業も増えている。ただし、これらの主たる対象は黒字事業や同業界中堅であり、赤字成長期のソフトウェア・スタートアップを継続的に買って自社の事業ラインへ組み込む型は、現時点では依然として限定的である。

PE側では、Carlyle がユーザベース(2022年、約555億円、NewsPicks の赤字を含む)とカオナビ(2025年、約500億円、LBO非使用・全額エクイティ)を非公開化買収し、従来型LBO評価フレームの外側で組成した例として注目される。海外PE(KKR・Bain Capital・EQT 等)の日本コミットも急速に拡大しているが、その主流は依然として大企業の carve-out(事業切り出し)であり、赤字成長期スタートアップへの裾野が広がるかは向こう数年の観察ポイントになる。新興PE側の AIN の登場、スイングバイIPO 側の KDDI の連続展開も、独自進化として並行する。業界団体レベルでも「PEファンドの役割が拡大している」という認識は共有されつつある。

結論はシンプルである。日本でも反復買収は不可能ではない。ただし、赤字成長期スタートアップを対象にした反復買収は、まだ標準動作にはなっていない。

§5. 米国比較——買収を「反復運用」する組織能力

米国の買い手能力が機能している背景は、個別の買収件数の多さそのものではなく、買収を反復的に運用する組織能力の蓄積にある。Cisco、Google、Microsoft、Apple、Salesforce などは Corporate Development 部門(M&A戦略の専任組織)を独立組織として運営し、買収案件を目的別カテゴリに分類して継続的に扱う。買収が「特別なイベント」ではなく「継続的な事業活動」として制度化されている、と表現するのが近い。Bain の M&A 分析でも、買収を継続的に行う企業の TSR(株主総利回り)はそうでない企業を継続的に上回るとされ、買収を標準動作として運用すること自体に経済合理性があるという統計的な裏付けが示されている。PE側でも、ソフトウェア専業の大型 PE(Thoma Bravo、Vista Equity Partners 等)が、赤字でも成長性と単位経済性で判断する評価基準を公表し、赤字スタートアップの反復買収を業として担う層が形成されている。

ここで重要なのは、これらを「日本が目指すべき正解」「移植すべきモデル」として読まないことである。米国の買い手能力を支えているのは、ソフトウェア企業層の厚み、巨大ファンドサイズ、専任のM&A 専門組織、反復買収のTSR優位という市場合意——これらが連動した一つの均衡であり、日本市場の構造(市場規模・人材プール・会計制度・雇用慣行)の上に単純に移植することは難しい。米国比較が示すのは、「もし日本で赤字スタートアップを反復買収する買い手層を厚くするなら、どのような組織能力が並走して必要になるか」の参照点である。

§6. 「買い手能力」はExit市場を厚くする一要素

最後に、この議論を Exit 市場全体の文脈に置いておきたい。本稿は、本ブログで扱ってきた一連の記事——Exit構造、政府系VCの段階別効果、起業家・エンジェルによる選別、セカンダリー市場の立ち上がり——の延長線にある。それらの記事では、日本のスタートアップ・エコシステムを動かすために連動して動くべき補完軸として、資金供給(LP)・買い手・流動性・起業家の4軸を提示してきた。本稿はそのうちの「買い手軸」の中身を、買い手能力フレームとして開いたことになる。

赤字成長期スタートアップを反復買収する買い手能力を厚くすることは、Exit市場全体を厚くする一要素である。この層が選択肢として機能しはじめれば、IPOに届かない領域、スイングバイIPOでも受けきれない領域の Exit が成立しやすくなる。だが、買い手軸単独では十分ではない。資金供給・起業家・流動性の各軸が同時に動いて初めて、エコシステム全体の厚みが増す。スイングバイIPO は、現時点の均衡における合理的な解の一つであり、買い手軸の現在の到達点でもある。

補論——経済産業省「スタートアップM&Aガイダンス」が同時期に公表された

2026年5月20日に経済産業省が「スタートアップM&Aガイダンス——スタートアップ・エコシステムの成長・発展並びに新産業の創出に向けて」を公表した。同ガイダンスは、日本でスタートアップM&A の活用が進まない背景の一つとして「買い手側においてM&Aの経験や体制整備が進んでいない」ことを公式に挙げ、買い手側に対して、スタートアップM&Aを「インオーガニックな成長戦略」として経営戦略に位置付けること、Corporate Development 部署の設置、戦略的価値(Strategic Value)の明確な定義、既存事業とは異なる専用の意思決定・予算・インセンティブ枠組みの構築を提言している。米国の Cisco・Google を Corporate Development の機能事例として参照する整理や、スイングバイIPO を「あらかじめ設計するものではなく結果的に選ばれるべきもの」として記述する節度は、本稿が示した「反復買収する組織能力」の構造観察や、スイングバイIPO を合理的適応として描くスタンスとも符合する。

本稿の買い手能力フレームは独立した分析として書かれたものであり、ガイダンスから派生したものではない。だが、政策側でも同方向の問題意識が公式に表れ始めていることは、買い手能力の薄さが個人的見解ではなく独立した構造的論点として浮上してきていることを示唆している。

おわりに

日本のスタートアップM&Aは、件数や Exit に占める M&A 比率といったマクロ指標で見れば、もはや「薄い市場」とは言いにくい段階に来ている。しかし、買い手がどのような対象を、どのような頻度で、どのように扱うか——という “買い手能力” を切ってみると、別の風景が見える。

事業会社はのれん償却制度と組織記憶の重なりの中で、スイングバイIPOという独自の合理的設計を発達させてきた。これは「未成熟」の表現ではなく、与えられた制約下での最適化と読むべきものである。日本にも反復買収を組織能力として運用する企業(ニデック・SHIFT・GENDA・エムスリー・リクルートHD 等)は確かに存在する。一方で、赤字成長期のスタートアップを継続的に買って自社の事業ラインへ組み込む型の買い手能力は、3層のいずれにも依然として薄い。

赤字スタートアップの反復買収を唯一の正解にする必要はない。スイングバイIPOや部分取得型のExitが合理的に機能している領域は、そのまま育てばよい。問題はその外側にある——買い手の事業に統合されて初めて価値が立つ赤字成長期スタートアップ、その Exit 経路が細いまま残されている事実である。こうしたスタートアップを継続的に受け止められる買い手層と、それを支える組織能力をいかに厚くするかこそが、買い手軸に残された具体的な課題であり、Exit メニューの厚みと資本の再循環を支える条件でもある。

References

政策ガイダンス

- 経済産業省「スタートアップM&Aガイダンス——スタートアップ・エコシステムの成長・発展並びに新産業の創出に向けて」(2026年5月20日): https://www.meti.go.jp/policy/newbusiness/houkokusyo/startup_ma_guidance.pdf

日本のM&Aマクロ統計

- MARRオンライン「2024年のM&A回顧」: https://www.marr.jp/menu/ma_statistics/ma_markettrend/entry/56991

- M&A Online「2024年、M&Aを最も多く手がけた上場企業はどこ?」: https://maonline.jp/articles/ma_2024top_20250115

- 日本M&Aセンター「2024年M&A回顧」: https://www.nihon-ma.co.jp/columns/2024/x20241227-1/

- Foley & Lardner「Global M&A Trends Spotlight on Japan」: https://www.foley.com/insights/publications/2025/02/global-ma-trends-spotlight-on-japan/

- Bain「Where the Deals Are 2024」: https://www.bain.com/insights/where-the-deals-are-2024-top-ma-markets-m-and-a-report-2025-interactive/

- JETRO「Invest Japan Report 2025 / Cross-Border M&A」: https://www.jetro.go.jp/en/invest/investment_environment/ijre/report2025/ch2/sec5.html

日本のスタートアップM&A・Exit構造

- INITIAL「Japan Startup Finance 2024」(日本語版): https://initial.inc/articles/japan-startup-finance-2024

- INITIAL「Investment in Japanese Startup Stable in 2024」: https://initial.inc/articles/japan-startup-finance-2024-en

- Speeda「Japan Startup Finance 2024」PDF: https://jp.ub-speeda.com/uploads/2025/03/files/japan-startup-finance-2024.pdf

- STARTUP DB プレスリリース: https://prtimes.jp/main/html/rd/p/000000373.000032589.html

- PatentRevenue「国内スタートアップ買収動向」: https://patent-revenue.iprich.jp/uncategorized/2657/

- 日本経済新聞「買われるスタートアップ5年で最多」: https://www.nikkei.com/article/DGXZQOUC271GB0X20C25A1000000/

- METI「令和5年度 スタートアップM&A調査報告書」: https://www.meti.go.jp/policy/newbusiness/r5reportforstartupgrowth/r5reportforstartupgrowth_MA.pdf

- 金融庁「成長資金供給に関する懇談会」: https://www.fsa.go.jp/policy/pjlamc/roundtable/01.pdf

- PitchBook-NVCA「Q4 2024 Venture Monitor」: https://nvca.org/wp-content/uploads/2025/01/Q4-2024-PitchBook-NVCA-Venture-Monitor.pdf

のれん減損・会計制度

- 東芝・Westinghouse のれん減損: https://www.nikkei.com/article/DGXLASDZ27HLC_X21C16A2000000/

- 日本郵政・Toll Holdings 減損: https://report.jbaudit.go.jp/org/h28/2016-h28-0879-0.htm

- 第一三共・Ranbaxy(FiercePharma): https://www.fiercepharma.com/m-a/daiichi-sankyo-cashing-out-after-merging-ranbaxy-sun

- 日経「のれん償却見直し議論」(2025年5月): https://www.nikkei.com/article/DGXZQOUA236UD0T20C25A5000000/

- EY「のれんの会計処理をめぐる議論」: https://www.ey.com/ja_jp/technical/library/info-sensor/2025/info-sensor-2025-12-05

- ASBJ 公表資料: https://www.asb-j.jp/jp/wp-content/uploads/sites/4/20250812-01_02.pdf

PMI・M&A成功率

- KPMG FAS「Global M&A Survey」(KPMG Japan FAS によるグローバルM&Aサーベイ各年版)

- デロイト「日本企業のM&A」(2013年調査ベースの集計を含む): https://masouken.com/%E6%97%A5%E6%9C%AC%E4%BC%81%E6%A5%AD%E3%81%AEM&A

- PwC「M&A支援サービス」: https://www.pwc.com/jp/ja/services/consulting/people-change-management/merger-and-acquisition-support.html

スイングバイIPO・事業会社事例

- KDDI×ソラコム(日経ビジネス): https://business.nikkei.com/atcl/gen/19/00550/040500078/

- KDDI×ELYZA(KDDIニュースルーム): https://newsroom.kddi.com/news/detail/kddi_nr-7_2718.html

- KDDI ELYZA 社長コメント(Business Insider Japan): https://www.businessinsider.jp/article/284105/

- 「スイングバイIPO」解説: https://expact.jp/swing-by-ipo/

- リクルート Glassdoor 買収: https://recruit-holdings.com/ja/newsroom/20180509_8170/

- リクルート海外売上比率(Business Insider Japan): https://www.businessinsider.jp/article/255909/

- 楽天 Viber 買収: https://www.icr.co.jp/newsletter/global_perspective/2014/Gpre2014071.html

- 三菱商事「MCグローバルイノベーション」: https://www.mitsubishicorp.com/jp/ja/news/release/2025/20250530001.html

日本のPE

- Bain APAC Private Equity Report 2025: https://www.bain.com/insights/asia-pacific-private-equity-report-2025/

- Carlyle Japan Partners V 公式リリース: https://www.carlyle.com/media-room/news-release-archive/carlyle-raises-jpy-430-billion-fifth-japanese-buyout-fund

- Carlyle×カオナビ・ユーザベース 関連報道(個別案件は各社IR・プレスリリースを参照)

- Ant Capital Partners「AIN設立のお知らせ」(2025年12月5日): https://www.antcapital.jp/wp-content/uploads/2025/12/20251205_ain.pdf

- JVCA「投資動向」: https://jvca.jp/research/trends

- PwC「日本のプライベートエクイティ動向 2024」: https://www.pwc.com/jp/ja/knowledge/thoughtleadership/2024/assets/pdf/trends-and-considerations-of-pe-in-japan2024.pdf

海外戦略買い手・外為法

- 財務省「対内直接投資審査制度」: https://www.mof.go.jp/policy/international_policy/gaitame_kawase/fdi/index.htm

- 財務省 関税・外国為替等審議会 配布資料(2025年9月30日): https://www.mof.go.jp/about_mof/councils/customs_foreign_exchange/sub-foreign_exchange/proceedings/material/20250930-5.pdf

- 経産省「対内直接投資審査制度」: https://www.meti.go.jp/policy/anpo/toushikanri/invest-control.html

- Google×Pring 買収: https://www.pymnts.com/news/partnerships-acquisitions/2021/google-expands-fintech-ambitions-japan-pring-acquisition/

- Sakana AI Series A: https://sakana.ai/series-a/

- a16z 東京オフィス開設(Nikkei Asia): https://asia.nikkei.com/business/startups/andreessen-horowitz-to-open-japan-office-for-funding-startups

米国 Serial Acquirer / Growth Equity

- Cisco Corporate Development(公式): https://www.cisco.com/site/us/en/about/corporate-development/acquisitions/index.html

- Salesforce 買収履歴(公式): https://www.salesforce.com/news/stories/salesforce-acquisitions/

- Microsoft 買収履歴(公式): https://www.microsoft.com/en-us/investor/acquisition-history

- Bain Global M&A Report: https://www.bain.com/insights/topics/m-and-a-report/

- McKinsey「The seven habits of programmatic acquirers」: https://www.mckinsey.com/capabilities/strategy-and-corporate-finance/our-insights/the-seven-habits-of-programmatic-acquirers

- Thoma Bravo: https://www.thomabravo.com/

- Vista Equity Partners「By the Numbers」: https://www.vistaequitypartners.com/by-the-numbers/

- Insight Partners: https://www.insightpartners.com/

関連記事

- なぜ日本はExitが弱いのか——3つのExitの共通構造を読み解く

- 政府系VCはスタートアップのどの段階で効くのか

- 起業家向け税制は本当にエコシステムを育てるのか——シリアル起業家・エンジェルが示す「機能する条件」

- なぜ今、日本のセカンダリーは動き始めたのか

Disclaimer

本稿は、日本のスタートアップM&A市場の構造に関する独立した分析であり、公開情報ベースの個人研究として執筆されたものである。記載された企業・ファンドの内部情報には一切依拠していない。

本稿は投資助言・投資勧誘ではなく、特定の投資判断・投資戦略を推奨するものではない。制度設計・政策議論・リサーチの前提として構造議論に寄与することを目的とし、具体的な投資実務における意思決定は、読者各位の独自判断によるべきものである。

本稿で扱った数値・事例は公表情報に基づくが、データソース間で集計範囲・定義に差がある場合がある。本稿はそうした差異の存在を前提とした上で構造的観察を提示するものであり、特定の数値を断定的に主張するものではない。

また、本稿は法務・税務・会計上の助言を目的とするものではない。M&A、買収契約、PMIの設計にあたっては、個別事情に応じて弁護士、税理士、公認会計士その他専門家に確認されたい。

記載された見解はすべて運営者個人のものであり、いかなる組織の公式見解をも代表しない。