Introduction

政府系資本がスタートアップ投資に関与する場面は、世界的に増えている。EIF(欧州投資基金)は欧州VCファンドの40〜50%にLPとして参加し、日本でもJIC(産業革新投資機構)やNEDOの支援事業を通じた資金供給が拡大している。一方で、日本では14の官民ファンド中約半数が累積損失を計上し(会計検査院, 2018年検査)、A-FIVE(農林漁業成長産業化支援機構)は2025年の解散が決定した。

「官民ファンドは無駄か否か」という問いは精度が低い。政府系資本が機能するか否かは、3つの条件軸で決まる。

- フェーズ: Valley of Deathに位置する技術か、民間資本が十分に流れている領域か

- 領域: 正の外部性が大きい領域か、エコシステムと非整合な領域か

- 時間軸: 長期コミットメントが保護されているか、政治サイクルと衝突するか

3軸すべてで「追加的価値がある側」に位置するとき、政府系資本は民間VCに対して構造的な補完機能を果たす。1軸でも「機能しない側」に倒れると、設計全体が瓦解しやすい。前稿ではVCのファンド構造とディープテック投資の時間軸の不適合を分析したが、本稿ではその対応策としての政府系資本を正面から扱う。

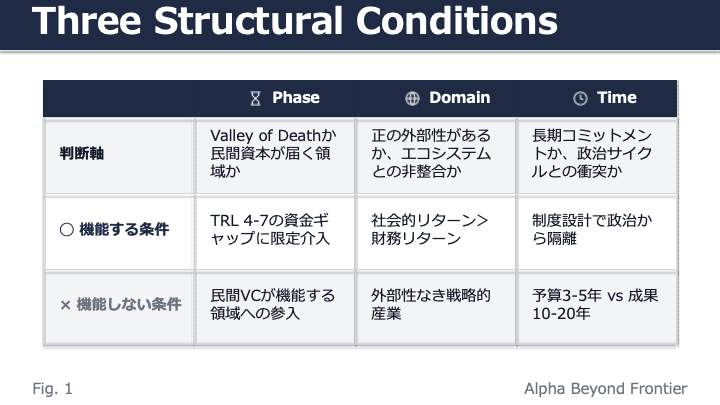

3つの条件軸: フェーズ・領域・時間軸

以下の図は、政府系資本が追加的価値を持つ条件を3軸で整理したものである。各軸について「機能する条件」と「機能しない条件」を対称的に示す。

軸1: フェーズ——Valley of Deathか、民間資本が届く領域か

構造

政府系資本が最も正当化されるのは、公的研究資金と民間VCの間に構造的な資金ギャップが存在する場面である。NASAのTRLフレームワークでいえばTRL 4〜7——技術の実用化可能性が示されてから商用化に至るまでの段階であり、公的研究資金にとっては「出口」、民間VCにとっては「早すぎる」領域にあたる。

機能する場合

NEDOのDTSU(ディープテック・スタートアップ支援事業、総予算930億円、FY2023-2032)は、この資金ギャップに段階的に対応する設計を持つ。STS(シード期)→PCA(事業化直前)→DMP(量産実証)の3段階で、各段階にマイルストーン評価を置き、補助率2/3〜1/2で民間資金の並走を求める。米国のSBIR(年間約$37-40億)も同様に、Phase I(実現可能性)→Phase II(本格R&D)→Phase III(商用化)の段階設計で、NRC調査(2008)ではDoD分野で約50%の商用化率を記録している。

いずれもValley of Deathの「どの段階にいるか」を精密に識別し、そこに限定して資金を投入する点が共通する。

機能しない場合

逆に、民間VCが十分に機能しているフェーズに政府系資本が参入すれば、民業圧迫になる。カナダのLSVCC(労働組合系VC)は政府の税控除でカナダVC市場を支配する規模に成長したが、Cumming & MacIntosh(2006)の実証研究は、これが民間VCを構造的に排除したことを示している。日本のクールジャパン機構(累積損失約350億円超)も、民間のコンテンツファンドが参入可能な領域に公的資金を投じた側面があり、「Valley of Deathの補完」とは異なる介入だった。

フェーズ軸の判定基準: 民間VCが合理的な投資行動で到達しない資金ギャップが構造的に存在するか。存在しなければ、政府系資本の追加的価値はない。

軸2: 領域——正の外部性か、エコシステムとの非整合か

構造

気候変動対策、安全保障、公衆衛生——社会的リターンが大きいが財務リターンでは十分に捕捉できない領域では、民間投資家の合理的な行動が構造的な過少投資を生む。ここに政府系資本が「社会的リターンの代弁者」として介入する論理がある。

機能する場合

EIFはVC市場が未成熟だった欧州で「市場そのものを作る」役割を担った。累計900以上のVCファンドにLP出資し、特に初回ファンドではLP参加率が約60%に達する。欧州にVCエコシステムが存在しなかった時代に、EIF自体が「エコシステムのインフラ」として機能し、民間LPの参入を後押しした。触媒比率は€1あたり€4-5の民間資本を動員している(EIF Annual Report 2023)。

Bpifrance(フランス)は、フランス固有の課題——機関投資家のVC配分がほぼゼロ——に対し、Tibi Initiative(2020年〜)を通じて保険・年金等の機関投資家から累計€130億のVC配分を引き出した。資金の量だけでなく、機関投資家の行動を変える制度設計が触媒効果を生んだ事例である。

機能しない場合

「戦略的」と名付けられた領域が、実際には正の外部性を持たない場合、介入の正当性は崩れる。A-FIVEは「6次産業化」(農林漁業の付加価値向上)を目的に設立されたが、小規模農業法人へのエクイティ投資はVCモデルに構造的に馴染まず、累積損失が拡大して解散に至った。問題は農業支援の是非ではなく、エクイティ投資という手法と対象領域の不整合にある。

INCJの事例も同型である。「イノベーション促進」を掲げながら、結果としてJDI(ジャパンディスプレイ)のような経営不振企業の事業再編に約2,000億円超が投じられた。既存事業の統合は「正の外部性が大きいが民間資本が届かない領域」ではなく、介入領域の選定ミスが構造的に損失を生んだ。

領域軸の判定基準: 社会的リターンが財務リターンを大幅に上回り、かつ民間資本の合理的行動では過少投資になる領域か。政治的に「戦略的」と名付けるだけでは外部性は生まれない。

軸3: 時間軸——長期コミットメントか、政治サイクルとの衝突か

構造

民間VCのファンド期間は通常10年、ディープテック領域ではそれ以上を要する。前稿で分析した通り、ディープテック企業がシードからSeries Dに到達するまでに約95ヶ月を要する。一方、政府の予算サイクルは3〜5年であり、選挙・政権交代・予算査定がプログラムの一貫性を脅かす。

この時間軸の衝突は、CVCにおける親会社の経営陣交代と同型の問題である。政府系資本に固有なのは、衝突の原因が「市場の論理」ではなく「政治の論理」である点にある。

機能する場合

イスラエルのYozma(1993年)は、この衝突を制度設計で回避した好例である。政府は$1億を10ファンドに出資し、民間GPに投資判断を完全に委ねた。核心は、5年で政府持分の民間買取を可能にするサンセット条項にあった。これにより「政治サイクルが変わっても民間がプログラムを引き継ぐ」構造が組み込まれ、実際に5年以内に民営化された。

NEDOのDTSUが10年基金方式を採用しているのも、時間軸の保護を意図した設計である。KfW Capital(ドイツ)はpari passu条件(民間と同額・同条件)で投資することで、政府の裁量を最小化し、時間軸の政治化を抑制している。

機能しない場合

オーストラリアのIIF(Innovation Investment Fund)は、政権交代のたびにプログラム設計が変更され、ファンドマネージャーの長期計画策定を困難にした。英国の地域VCファンド(RVCF)は地域分散という政治的要請により、投資機会の薄い地域への配分を強いられた。いずれも、投資の論理が政治の論理に従属したケースである。

JIC(産業革新投資機構)の2018年の危機は、時間軸の問題とガバナンスの問題が同時に噴出した事例である。設立時に経産省と合意した「民間並みの報酬・独立性」が、発足後の政治的圧力で反故にされ、田中正明CEO以下取締役9名が一斉辞任した。約2年の機能停止を経て再始動したが、この事例は「政治的に約束された独立性」が構造的に脆弱であることを示している。

時間軸の判定基準: 10年以上の長期コミットメントが、制度設計(基金方式、サンセット条項、独立ガバナンス)によって政治サイクルから保護されているか。

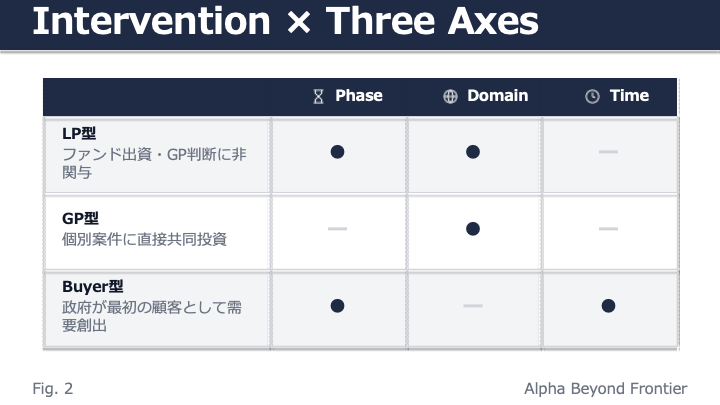

介入の手法——LP・GP・Buyerはどの軸を補完するか

3つの条件軸が「どこに政府系資本が必要か」を示すのに対し、介入の手法は「どのように補完するか」を示す。主な手法は3つに類型化できる。

LP型(政府がVCファンドに出資): 政府はGPの投資判断に関与せず、リスクの引き受けと民間資本の呼び水に徹する。ファーストロス(損失を先に吸収)、アンカーLP(最初の出資者として他を牽引)、pari passu(同条件で並走)などの設計がある。Brander, Du & Hellmann(2015)が25カ国25,000社超を対象に行った実証分析では、政府系VCと民間VCの混合投資が最良の成果を上げ、政府系VCのみの投資は成功Exit率が最も低い。

GP型(政府が直接投資判断に関与): 共同投資やマッチングファンドを通じて個別案件に直接関与する。In-Q-Tel(1999年CIA設立の非営利VC、累計600社以上に直接投資、共同投資倍率$1:$3-5)が代表例である。LP型より特定領域への政策誘導力が強いが、投資判断の質が政府側の能力に依存する。

Buyer型(政府が最初の顧客になる): 資金供給ではなく需要創出である。DARPAのプログラムマネージャー制やSBIRの3段階助成は、技術の「動く証明」と「売れる証明」のギャップを、政府が最初の購入者となることで埋める。

以下の図は、各手法がどの条件軸を補完するかを示す。

触媒的資本のレバレッジ比率は、制度設計・リスク分担構造・測定方法に依存する。EIFの実績では€1あたり€4-5(EIF Annual Report 2023)、Convergence(2022)の759件の取引データベースに基づく分析では平均$1:$4.1であり、手法によって幅がある。重要なのは、手法の選択が3軸の診断に基づくべきだという点である。Valley of Death(フェーズ)の補完にはLP型やBuyer型が適し、外部性の大きい領域の市場形成にはLP型が適し、特定の政策領域への重点配分にはGP型(共同投資・マッチングファンド)が適し、時間軸の保護にはBuyer型やサンセット条項付きLP型が適する。

この構造分析から何が言えるか

3軸のフレームワークは、「量の問題」と「設計の問題」を峻別する。日本の官民ファンドに対する批判の多くは、量ではなく設計——介入領域の選定(フェーズ軸・領域軸)と、政治的独立性の確保(時間軸)——に起因している。

政策設計者に対して: 新たな政府系ファンドを設計する際、3軸の診断を事前に行うべきである。市場の失敗は本当に存在するか(フェーズ)。正の外部性は政治的レトリックではなく構造的に存在するか(領域)。長期コミットメントを保護する制度的仕組みはあるか(時間軸)。Lerner(2009)がBoulevard of Broken Dreamsで示した教訓は明快である——政府系VCの失敗は偶然ではなく、予測可能なパターンに従う。

VCに対して: 政府系LPはアンカーLPとして初号ファンドの組成を可能にする場合がある(EIFは欧州の初回VCファンドの約60%にLPとして参加)。ただし、政策目的との整合を求められる場面があり、投資裁量とのバランスを事前に確認すべきである。

スタートアップに対して: 政府系プログラムの設計構造——どのフェーズを、どの手法で支援するか——を理解したうえで、自社の資金調達戦略の中に位置づけることが有効である。

Conclusion

政府系資本が民間VCに追加的な価値を発揮する条件は、3軸で構造的に整理できる。

フェーズ: Valley of Deathに位置し、民間資本が構造的に届かない段階であること。領域: 正の外部性が構造的に存在し、民間投資が過少になる領域であること。時間軸: 長期コミットメントが制度設計によって政治サイクルから保護されていること。

3軸すべてで「追加的価値がある側」に位置するとき、政府系資本はEIFの€1:€4-5やBpifranceのTibi€130億のような触媒効果を実現する。1軸でも外れれば——Valley of Deathではない領域への介入、外部性なき「戦略的」産業への投資、政治サイクルに脆弱なガバナンス——設計は瓦解する。

問いは「政府系資本の是非」ではなく「3軸のどこに位置するか」にある。

References and Further Reading

触媒的資本

- Tideline — Catalytic Capital: Unlocking More Investment and Impact (2019年) https://tideline.com/wp-content/uploads/2020/11/Tideline_Catalytic-Capital_Unlocking-More-Investment-and-Impact_March-2019.pdf 触媒的資本の定義・類型・活用事例

- Convergence — State of Blended Finance 2022 https://www.convergence.finance/resource/state-of-blended-finance-2022/view 759取引データベース、平均レバレッジ$1:$4.1

欧州の政府系LP

- EIF — Annual Report 2023 https://www.eif.org/news_centre/publications/annual-reports/index.htm 累計900+ファンド、触媒比率€1:€4-5

- EIF Working Paper 2019/59 — The European Venture Capital Landscape https://www.eif.org/news_centre/publications/eif-working-papers/index.htm 欧州VCファンドの約43%にEIF参加

- Bpifrance — Annual Activity Report 2023 https://www.bpifrance.fr/nos-publications

- Direction Générale du Trésor — Initiative Tibi https://www.tresor.economie.gouv.fr/Articles/2020/01/20/initiative-tibi Tibi 1: €60億、Tibi 2: €70億

- KfW Capital — Deep Tech Future Fund https://www.kfw-capital.de/Investment-focus/Zukunftsfonds-(Future-Fund)/

米国の需要創出モデル

- SBA — SBIR/STTR Programs https://www.sbir.gov/ 年間$37-40億、累計70,000件以上

- National Research Council — An Assessment of the SBIR Program (National Academies Press, 2008年) DoD分野で約50%の商用化率

- DARPA — https://www.darpa.mil/about-us/about-darpa

- In-Q-Tel — https://www.iqt.org/ 累計600社以上に直接投資、共同投資倍率$1:$3-5

日本の政府系ファンド

- JIC(産業革新投資機構)— https://www.j-ic.co.jp/

- INCJ(産業革新機構)— https://www.incj.co.jp/

- NEDO — ディープテック・スタートアップ支援事業 https://www.nedo.go.jp/activities/ZZJP_100197.html

- 内閣官房 — 官民ファンドの運営に係るガイドライン https://www.cas.go.jp/jp/seisaku/kanmin_fund/

学術文献

- Lerner, J. — Boulevard of Broken Dreams (Princeton University Press, 2009年) 政府系VCの成功条件と失敗パターン

- Brander, J.A., Du, Q., Hellmann, T. — “The Effects of Government-Sponsored Venture Capital: International Evidence” (Review of Finance, 19(2), 571-618, 2015年) 25カ国25,000社超、混合投資が最良の成果

- Cumming, D., MacIntosh, J. — “Crowding Out Private Equity: Canadian Evidence” (Journal of Business Venturing, 21(5), 569-609, 2006年) LSVCCの民間VC排除効果

Disclaimer

本稿の見解はすべて筆者個人のものであり、いかなる組織の公式見解でもありません。分析は公開情報に基づいています。