はじめに

日本のスタートアップ・エコシステムは、IPO の偏重と、上場後の成長鈍化、そして大企業側の非連続成長探索ニーズの間で揺れている。グロース市場の上場後の伸び悩みが議論される一方で、事業会社は新規事業の内製では届かない領域に手を伸ばしたい——この2つの動きを接続する役割として、スタートアップM&A の重要性は静かに上がってきている。

2026年5月20日、経済産業省が「スタートアップM&Aガイダンス——スタートアップ・エコシステムの成長・発展並びに新産業の創出に向けて」(全115ページ)を公表した。スタートアップ育成5か年計画(2022年11月)の実装ドキュメントの一つである。通読してみての印象は、それまで業界内の議論にとどまっていた一つの論点——日本のスタートアップM&A の課題は件数の少なさではなく、買い手側の組織能力の不足にある——を、政策ステートメントとして公式化したことに尽きる。

本稿ではまず、ガイダンスが何を新しく言ったかを短く整理する。その上で、ガイダンスが扱わずに残した論点を、引き続き観察すべき場所として提示したい。

§1. このガイダンスは何が新しいか

ガイダンスの最大の貢献は、日本でスタートアップM&A の活用が進まない背景として4つの仮説を整理した上で、その4番目を中心論点として明示したことにある(p.9-10)。

① 上場基準が諸外国と比べて相対的に低い

② IPO と M&A をフラットに検討・比較ができていない

③ 経営の早期から、M&A も視野に入れた経営戦略が十分に行えていない

④ 買い手側において M&A の経験や体制整備が進んでいない

①は市場構造、②③はスタートアップ側の意識・戦略、④だけが買い手側の組織論である。実際、ガイダンス115ページのうち買い手向けが約30ページ、関連ケーススタディが約12ページを占め、紙幅の比重も④に最も傾いている。

「M&A 件数が少ないのは買い手が下手だから」「日本企業は PMI が苦手」といった俗論は以前から存在した。だが、それを「経験や体制整備が進んでいない」という組織能力の不足として位置づけ直し、Corporate Development 部署の設置・Strategic Value(戦略的価値)の事前定義・既存事業とは異なる専用枠組みの構築を政策文書として推奨した——これがガイダンスの新しさである。同時に米国の Cisco・Google を Corporate Development の参照点として明示し、論点を比較可能なフレームに乗せた。

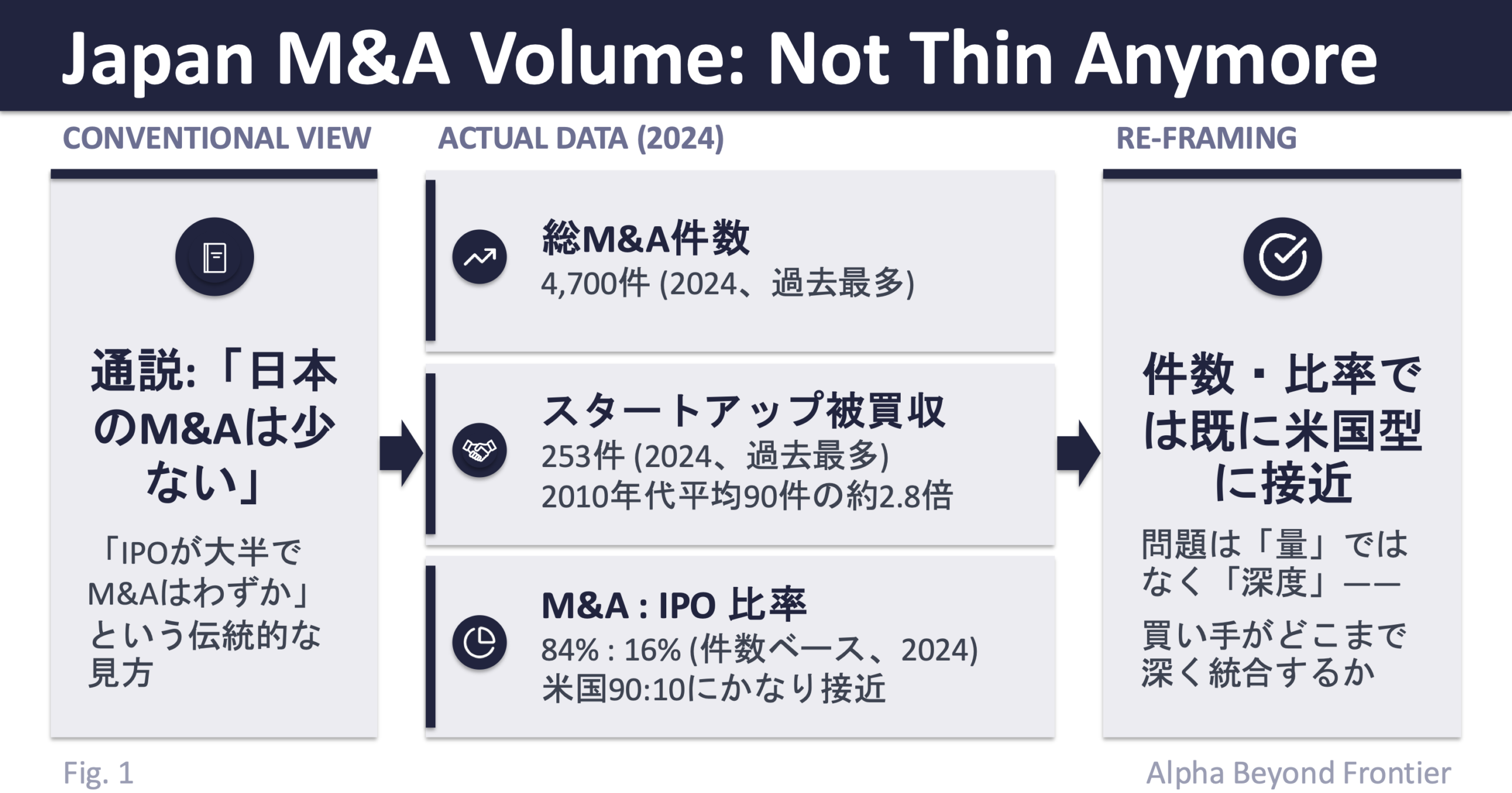

ガイダンスは数字でも一つ重要な観察を提供している。日本のグロース市場に新規上場した会社のうち、時価総額が10倍以上に成長した会社は5%、時価総額の中央値は55億円である(東京証券取引所資料、p.12)。IPO さえできれば成長が続くわけではない、という事実を政策側が公式に認めた指標として記憶しておきたい。

前回記事「なぜ日本には『赤字スタートアップを買い続ける会社』が育たないのか」で扱った「反復買収を組織能力として運用する買い手能力が薄い」という構造観察は、ガイダンス仮説④と方向が一致している。政策側と独立分析が、独立に同じ構造観察に到達した。

§2. ガイダンスが示す打ち手

買い手側に推奨される組織実装は6つの柱で整理されているが(p.65)、読者が覚えるべきキーワードは実は3つで足りる。

Corporate Development。買収戦略を専任で担う独立組織。米国の Cisco・Google のように、新規ドメインの戦略策定からソーシング・PMI・バリュエーション・IR/リスク管理までを束ねる部署として運営する考え方である。既存の経営企画部の延長ではなく、専用の人材・予算・評価基準を持たせる点が肝になる。

Strategic Value(戦略的価値)の事前定義。買収を通じて買い手が実現したい価値を、抽象的な「戦略的意義」ではなく、人材獲得・知財取得・プロダクト補完など具体的な類型として事前に定義しておく考え方である。これが曖昧なままだと、探索・評価・統合の各フェーズで案件ごとの場当たり対応に流れる、と弁護士コメントで指摘されている(p.66)。

デュアルトラック経営。これは売り手(スタートアップ)側のキーワードで、経営の早期段階から IPO と M&A の双方を見据えて資本政策・ガバナンス・事業戦略・人材を一体で設計する考え方である。「IPO=成功 / M&A=ギブアップ」という社会的認知の修正が繰り返し強調される。

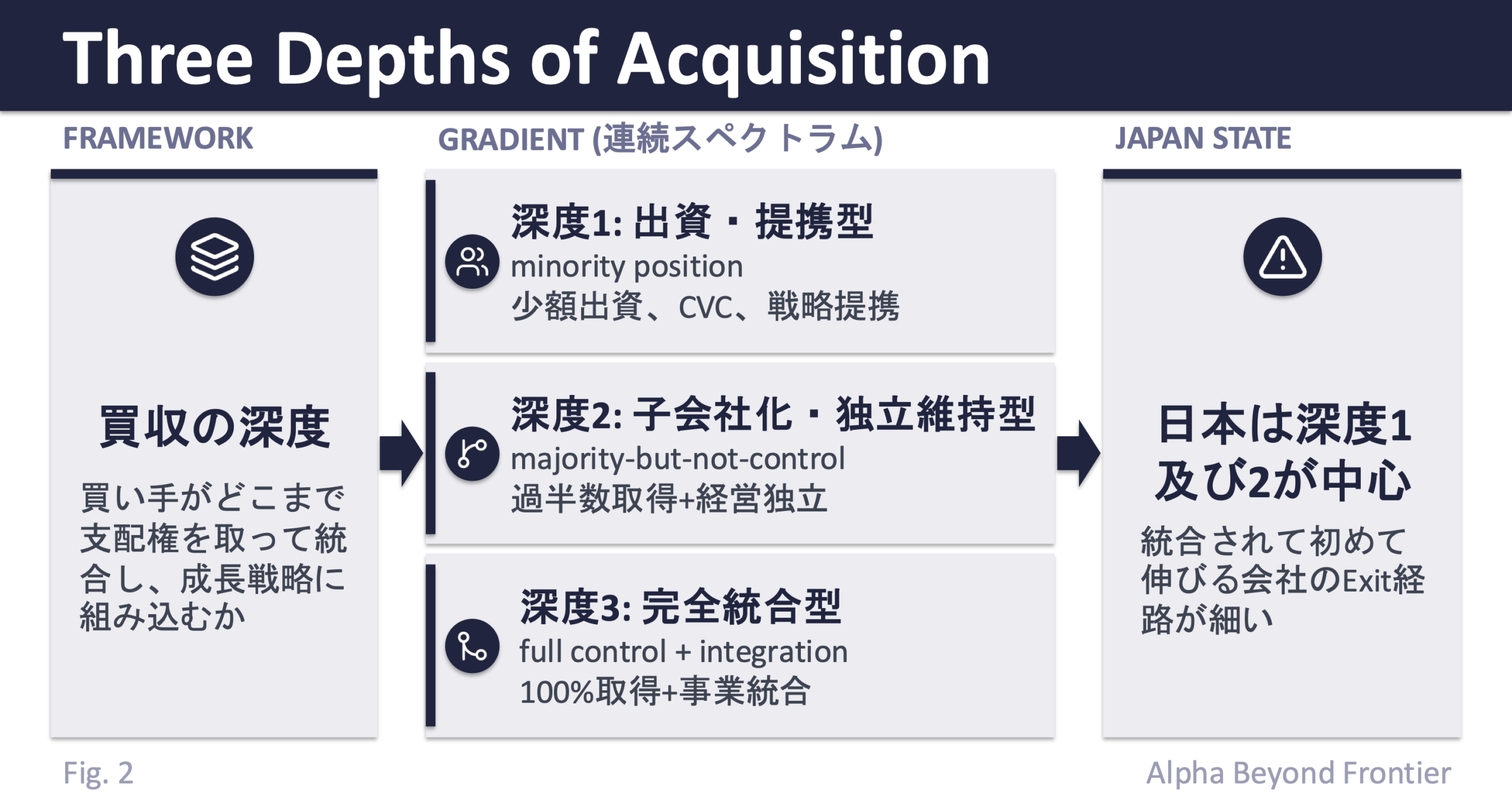

実装の細部で印象に残るのは、スイングバイIPO に関する記述(p.88)である。ガイダンスはこの形態を「あらかじめ設計して進めるものではなく、まずは事業そのものを伸ばす中で、結果として選択肢として立ち上がってくるもの」と位置づけている。また契約実務側では、「日本のSO(ストックオプション)のうち5〜6割は M&A により行使ができない状態となるケースがある」(p.93)という VC のコメントが取り上げられている。知る人ぞ知る実務課題が政策文書に上がってきたことは、それだけで一つの変化である。

巻末のケーススタディ4社は、いずれも「高バリュエーションを追いすぎず IPO と M&A の選択肢を保持する」「SO やガバナンスを M&A 前提で設計する」といった、デュアルトラック経営の実装例として位置づけられている。

§3. 政策は触れる場所から先に触っている

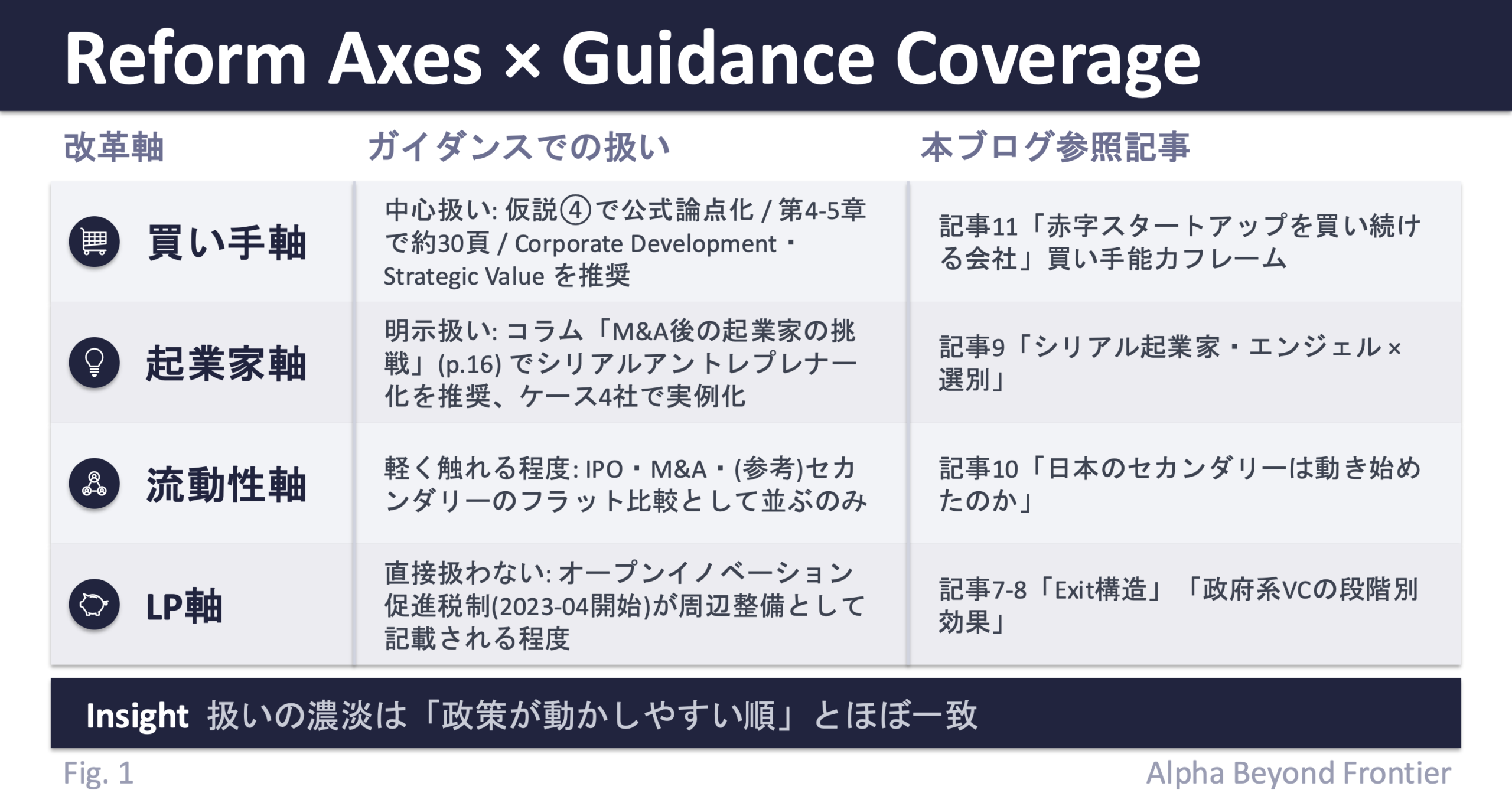

ここで一つ視点を変えてみたい。本稿で扱ってきた4軸モデル——LP・買い手・流動性・起業家——から本ガイダンスを眺めると、扱いの濃淡がはっきり見える。

この濃淡が「政策が動かしやすい順」と一致している点に注意したい。事業会社の組織設計に対する規範的ガイダンスを出すことは、政策側にとって相対的に動かしやすい。シリアルアントレプレナー推奨は税制との組合せで一定の後押しができる。一方、セカンダリー市場の制度整備や上流の LP 資本構造改革は、関係者が多く政策レバーが直接届きにくい。

ガイダンスは射程を絞ることで実装可能性を担保している。政策は触れる場所から先に触っている——それ自体は合理的な設計だが、政策が触れない箇所が残ることは、別途独立に考える必要がある。

§4. ガイダンスが扱わない論点

ここからが、ガイダンスを読み終えた後に残る本丸である。政策が言っていないことの方が、構造的には重要な場合がある。

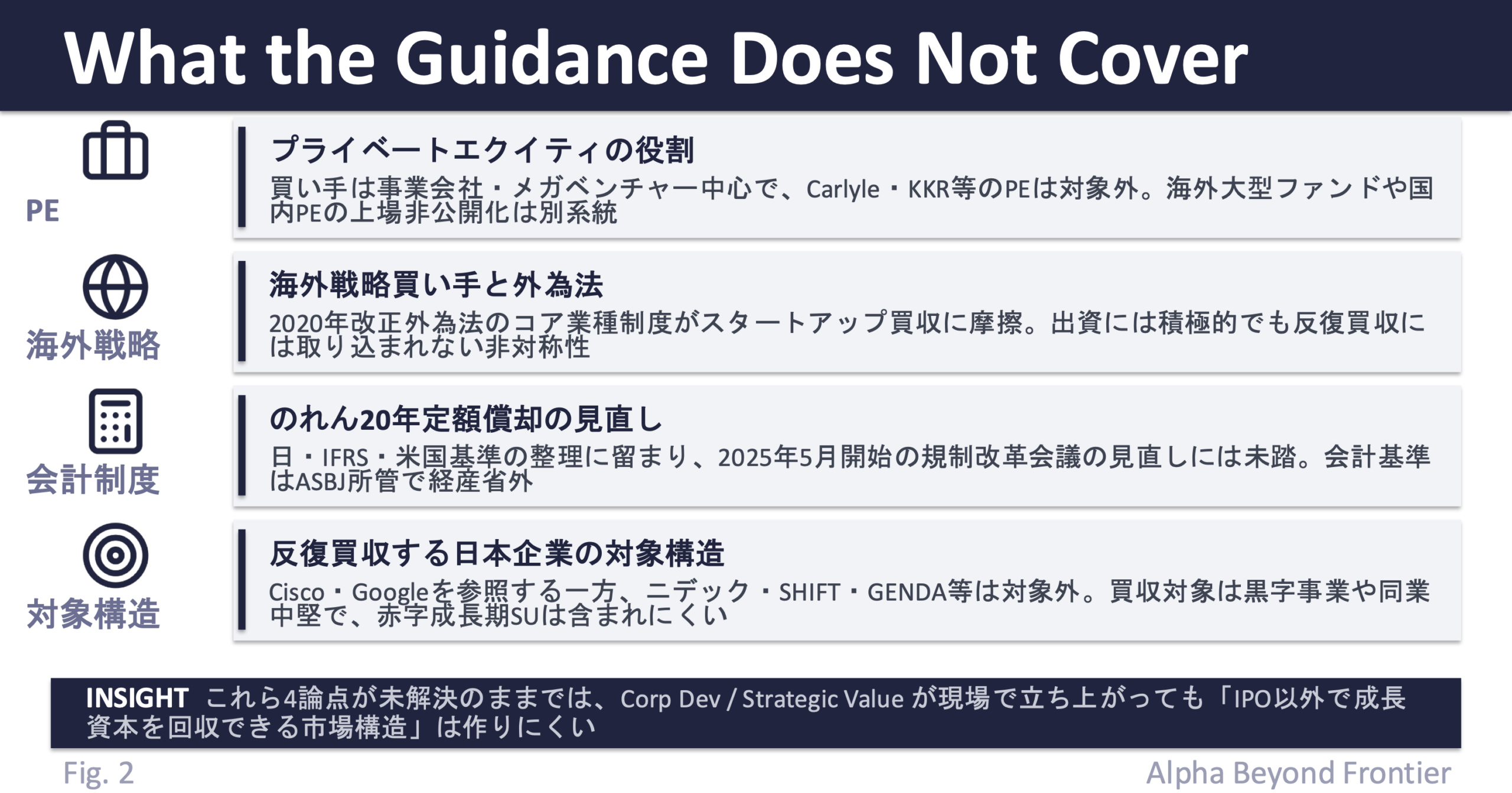

PE(プライベートエクイティ)の役割。ガイダンスの買い手スコープは事業会社・メガベンチャー中心で、Carlyle や KKR といった PE プレイヤーは扱われない。だが現実には、海外大型ファンドの日本コミット拡大や、国内 PE による上場 SaaS の非公開化買収など、PE 側で独自の動きが進んでいる。赤字成長期スタートアップを反復的に買い続ける買い手層が育つかどうかは、PE 側の評価フレームと LP 説明責任の組合せに大きく依存する。

海外戦略買い手と外為法。GAFAM の日本での買収はごく限定的で、2020年改正外為法のコア業種制度がスタートアップ買収の典型領域に摩擦を加える構造も残る。海外大手が「出資には積極的だが、反復買収の対象には日本のスタートアップを取り込まない」という非対称性は、政策側からは触れにくい論点として残っている。

のれん20年定額償却の見直し。会計処理の章(p.80-81)でガイダンスは、日本基準・IFRS・米国基準の取扱いの違いを事実紹介レベルで丁寧に整理する。しかし、2025年5月に規制改革会議で議論が始まったのれん償却制度の見直しには踏み込まない。経産省の所管領域から外れる(会計基準は ASBJ)ことが理由だが、買い手能力の組織実装と並行して、制度側のハードルがどう変わるかも買い手の意思決定環境を左右する重要変数である。

反復買収する日本企業の対象構造。米国 Cisco・Google を Corporate Development の好例として参照する一方で、日本側で実際に反復買収を組織能力として運用している企業——ニデック、SHIFT、GENDA 等——は扱われない。これらの主たる買収対象は黒字事業や同業中堅であり、赤字成長期のスタートアップは含まれにくい。「日本にも反復買収する事業会社は存在するが、対象が違う」という事実は、Corporate Development を組織として導入しても、買収対象選定の慣性が変わるかどうかは別問題であることを示唆する。

これら4論点を「ガイダンスへの不満」として読むのは正しくない。射程を絞ることで実装可能性を担保するのは政策文書の合理的設計である。ただし、これらが解決されないままでは、ガイダンスが推奨する Corporate Development や Strategic Value の定義が現場で立ち上がっても、スタートアップが IPO 以外でも成長資本を回収できる市場構造は作りにくい——という意味で、本丸は依然として残っている。

おわりに

ガイダンスを通読して最後に残るのは、一つの視点転換である。

日本のスタートアップM&A のボトルネックは、「売りたい会社が少ない」ことではなく、「継続的に買える組織」が少ないことだった。IPO 偏重も、グロース市場上場後の成長鈍化も、PMI の困難も、のれん償却制度のハードルも、PE の不在も、海外戦略買い手の限定性も——別論点に見えて、実際には「赤字成長期スタートアップを継続的に評価・買収・統合できる主体が薄い」という一点に収束する。

経産省ガイダンスは、その構造を初めて政策文書として公式化した。だが、政策が示せるのは方向までであり、実際に「反復買収を組織能力として持つ企業群」が日本で立ち上がるかどうかは、今後数年の経営実装に委ねられている。

本当に変化が起きるかどうかは、M&A 件数ではなく、同じ企業が2件目、3件目、4件目を買い始めるかで測られることになる。

References

政策ガイダンス本体

- 経済産業省「スタートアップM&Aガイダンス——スタートアップ・エコシステムの成長・発展並びに新産業の創出に向けて」(2026年5月20日、全115頁): https://www.meti.go.jp/policy/newbusiness/houkokusyo/startup_ma_guidance.pdf

関連政策ドキュメント

- 内閣官房「スタートアップ育成5か年計画」(2022年11月): https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/kaigi/dai13/shiryou1.pdf

- 公正取引委員会・経済産業省「スタートアップとの事業連携及びスタートアップへの出資に関する指針」(令和4年3月): https://www.jftc.go.jp/dk/guideline/unyoukijun/startup.html

- 経済産業省「スタートアップの成長に向けたインセンティブ報酬ガイダンス——人材獲得のためのストックオプション活用術」(令和7年2月): https://www.meti.go.jp/policy/newbusiness/stock_option/so_guidance.pdf

- 経済産業省「オープンイノベーション促進税制」: https://www.meti.go.jp/policy/economy/keiei_innovation/open_innovation/open_innovation_zei.html

統計引用元(ガイダンス内で参照)

- 東京証券取引所「グロース市場の機能発揮に向けた対応」(市場区分の見直しに関するフォローアップ): https://www.jpx.co.jp/equities/follow-up/03.html

本ブログの関連記事

- なぜ日本はExitが弱いのか——3つのExitの共通構造を読み解く

- 政府系VCはスタートアップのどの段階で効くのか

- 起業家向け税制は本当にエコシステムを育てるのか——シリアル起業家・エンジェルが示す「機能する条件」

- なぜ今、日本のセカンダリーは動き始めたのか

- なぜ日本には「赤字スタートアップを買い続ける会社」が育たないのか

Disclaimer

本稿は、経済産業省「スタートアップM&Aガイダンス」(2026年5月20日公表) の構造に関する独立した分析であり、公開情報ベースの個人研究として執筆されたものである。記載された企業・ファンド・政策当局の内部情報には一切依拠していない。

本稿は特定の政策・制度・投資判断を推奨または批判するものではなく、公開された政策ガイダンスの構造を読者が理解する補助として位置づけられる。ガイダンス本体の解釈・適用に関する判断は、読者各位の独自判断によるべきものである。

本稿は法務・税務・会計上の助言を目的とするものではない。M&A、買収契約、PMI、税制適用の設計にあたっては、個別事情に応じて弁護士、税理士、公認会計士その他専門家に確認されたい。

記載された見解はすべて運営者個人のものであり、いかなる組織の公式見解をも代表しない。