はじめに——「政府系VCって、本当に意味があるのか」

「政府系ファンドって、本当に意味があるのか」 「結局、目立った Exit が出ていないじゃないか」

VCやスタートアップ関係者の間で、よく耳にする問いだ。日本ではJIC、INCJ(現JIC)、DBJ Capital、韓国ではKVIC、シンガポールでは Temasek・SGInnovate・Seeds Capital と、政府系VC(GVC = Government Venture Capital)の存在感は確実に増している。だが、その効果を「Exit実績」で測ろうとすると、答えはどうしても歯切れが悪くなる。

ところが、日本・韓国・シンガポール3カ国の 6,197件のディールデータ を分析すると、別の場所で——しかも意外な段階で——GVCが確かに効いていることが見えてくる。

この記事は、筆者がSSRNに公開した研究 Growth-Stage Certification: Government Venture Capital Co-Investment and Follow-On Funding in Japan, Korea, and Singapore(2026年4月)の紹介である。前回の記事 なぜ日本はExitが弱いのか で「公的LPの積極化が起点になり得る」と述べた。今回はその延長として、「公的資本はどのステージで効くのか」をデータで読み解く。

これまで分かっていたこと、そして”見えていなかった”こと

GVCの効果は、20年以上にわたって研究されてきた。海外では、これくらいのことは概ね分かっている——というのが研究者の共通理解だ。整理すると、3点に集約できる。

1つ目は「資金量」の話。GVCと民間VCが組んだシンジケートは、PVC単独の案件よりも資金を集めやすい——Brander et al. (2015) の国際比較が示したこの “additionality” は、いまやGVC研究の出発点と言ってよい。

2つ目は「Exit成果」の話。ところが、GVCが関わった案件のIPOやM&Aへの到達率は、必ずしも高くない。むしろ低めに出ることもあり、その差も統計的に頑健でないことが多い(Cumming et al. 2017)。「公的VCは資金を集めるのは得意だが、出口を作るのは苦手」——欧州データはそう示してきた。

3つ目は「制度設計」の話。同じ “GVC” でも、直接投資型なのか fund-of-funds 型なのか、セクターやステージの縛りはどう設計されているか——その違いで結果は大きく変わるとレビューされている(Colombo et al. 2016)。

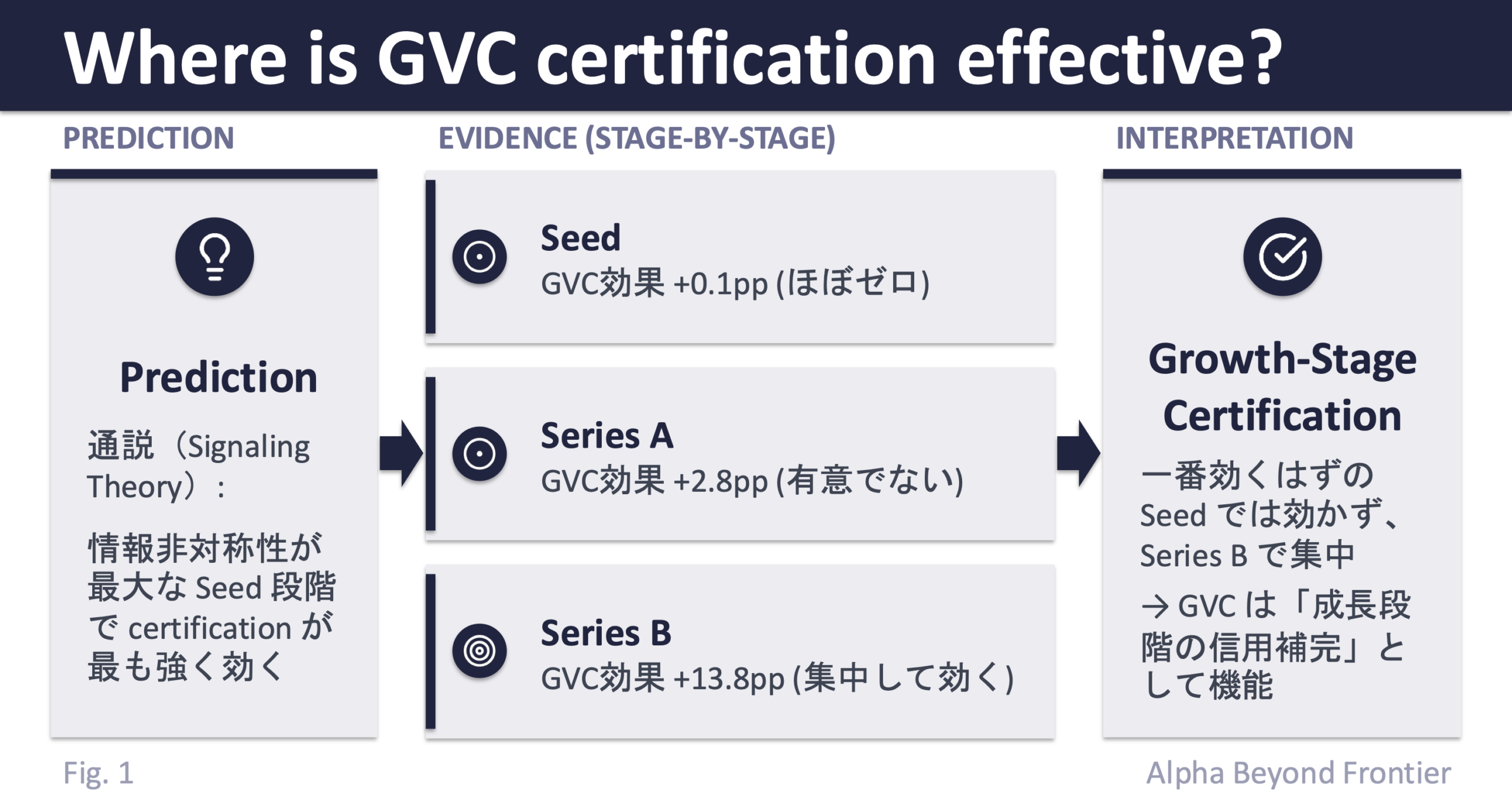

ここまでは「どこまで成果を出せるか」の議論だ。だが、その背後には暗黙のうちに共有されていた予測がもう一つあった——「GVCの認証効果(certification)はSeed段階で最も強く出るはずだ」 という、シグナリング理論からの予想である。情報の非対称性が最大なのはSeed段階。だから「政府が出資した」というシグナルもそこで最も強く効く——そう考えるのが理論的には自然だった。

ところが、この予想は意外なほどきちんと検証されてこなかった。先行研究には、大きく3つの「埋まっていない穴」が残されていた。

- ステージ別に見たらどうか——多くの研究は全ステージを束ねて見ており、Seedで本当に最強なのかを正面から検証したものは少ない

- 米欧中以外のアジアではどうか——日本・韓国・シンガポールのように制度設計が多様な市場の、ディール単位のデータはほとんど分析されてこなかった

- 集計ではなく一件ずつ見たら——多くの研究は国別・企業別の集計データに頼っており、ディール単位での投資家構成の違いを直接捉えてはいなかった

この3つを同時に埋めて、「結局、公的VCはどのステージで効いているのか」を6,197件のディール単位で見直す——それが本研究の出発点だ。そして見えてきたのは、シグナリング理論が予想していた姿とは、かなり違うものだった。

1. 何を調べたか

分析の対象としたのは、日本・韓国・シンガポールに本社を置くスタートアップへの投資、合計6,197件(2010〜2025年、CB Insights データ)。投資家を「GVC(政府系VC、10社)」と「PVC(民間VC、主要45社)」に分け、GVCがシンジケートに加わった773件と、PVC単独の5,424件を比べた。

知りたかったのはシンプルな問いだ——GVCが入った案件は、その後どうなるか。追ったのは3つの結果である。①次のラウンドが続いたか(follow-on)、②最終的にIPOやM&Aに至ったか(exit)、③次のラウンドが一段上のステージへ進んだか。

見せかけの相関を排除するため、国・ステージ・年・産業ごとの違いはコントロールし、傾向スコアマッチングなど複数の手法で結果が頑健かどうかも確認した。

2. 3つの数字で見える発見

数字① Follow-on は確かに効く——+6.2pp

GVCがシンジケートに参加した案件は、次のラウンドが続く確率がPVC単独に比べて+6.2ポイント高い。比較対象の平均が約67%なので、相対的には1割ほどfollow-onが出やすくなる、と読み替えてよい。

そしてこの結果は、分析手法を変えても、見えないバイアスを想定したテストでも崩れなかった——かなり信頼できる発見だった。

数字② Exit にはほぼ効かない——≒ 0

ところが、IPO/M&Aへの到達確率には 統計的に有意な差はゼロ(−0.1pp、p=0.965)。GVCの参加は、資金調達が続くかどうかには効くが、最終的なliquidity event には直接結びついていない。

これは「Exit実績で公的VCを測る」既存の評価フレームに対して、強い問題提起になる。GVCの貢献は Exit ではなく Follow-on continuity の方 に現れる、ということだ。

数字③ Series B に集中——+13.8pp

最も意外な発見はステージ別の分解である(Series Bは、プロダクトが市場にフィットし始め、本格的な拡大フェーズに入る段階)。

| ステージ | GVC参加の効果 | p値 |

|---|---|---|

| Seed | +0.1 pp | 0.977 |

| Series A | +2.8 pp | 0.436 |

| Series B | +13.8 pp | 0.001 |

Seed と Series A ではほぼゼロ。Series B だけが集中して効く。対照群(PVC単独)のSeries Bでのfollow-on率が60%台後半なので、相対的には約20%の上振れになる。

つまり——「一番効くはずだったSeedでは効かず、一番効くと思われていなかったSeries Bで効いている」。シグナリング理論の予想を、データが真っ向から覆した形だ。

3. なぜ Series B か——「信用補完」としてのGVC

ここがこの研究で最も非自明な点だ。シグナリング理論の通説は、「情報非対称性が最大なSeed段階こそ certification(品質保証)が最も効く」と予測する。だが、データは逆を示した。なぜか。3つのメカニズムが整合する。

情報の濃度が違う

Seed段階では、企業について観察できる情報がそもそも少ない。誰が出資していようが、その情報の重みは薄い。「政府系VCが出資した」という事実だけでは、後続投資家の判断を動かすほどのシグナルにならない。

Series B段階になると話が変わる。traction metrics、収益のトラジェクトリ、顧客基盤——具体的な検証材料が揃ってくる。ここに「政府が一定の審査プロセスを通したという事実」が乗ると、後続投資家の screening cost を下げる効果が出る。これが「信用補完」(=この会社は一定の審査を通っているという “お墨付き” の役割)である。

賭け金が違う

Series B のラウンドサイズは Seed/A よりはるかに大きい。後続投資家にとって判断ミスのコストが高くなる段階だ。だからこそ、追加の確認シグナルの価値が高まる。「政府系がvettingしている」という情報は、賭け金が大きい場面でこそ意味を持つ。

ダウンサイド・プロテクションへの示唆

これは投機的な解釈だが、GVCの参加は「政府が市場混乱時に follow-on で支援する可能性が高い」というダウンサイド保護の含意も伴う。Series B という「ここから本格的にスケールアップに賭けるか」という意思決定の局面で、こうした暗黙の安心材料は実利的に効く。

つまり、シグナリング理論を否定するというより、シグナルが効くには情報の下地が必要ということだ。Seedでは下地が薄く、Series Bでは揃う——そのコントラストが、Series Bの一点集中として現れている。

4. 国別の違いから見える「制度設計」

国別に見ると、効果には大きな差がある。

| 国 | GVC参加の効果(全ステージ) | p値 |

|---|---|---|

| シンガポール | +9.3 pp | 0.052 |

| 日本 | +4.3 pp | 0.167 |

| 韓国 | -5.1 pp | 0.451 |

シンガポールが最も強い。Seeds Capital、SGInnovate、Temasek/EDBIなどが早期段階で日常的にPVCと共同投資する規範が確立しており、ディール単位でのシグナリングが機能していることが効いている。

一方、日本は中位(銀行系・事業会社系の資本プールが厚い環境では、公的セクター参加の信号が相対的に薄まりやすい)、韓国は統計的に有意でない(KVICがfund-of-funds型主体で、ディール単位の共同投資シグナルにはなりにくい)。

ただし、Series Bだけで見ると 3カ国すべてで正の効果(日本+14.5pp、韓国+19.1pp、シンガポール+25.9pp)が出ている。シンガポール特殊論ではなく、「成長段階で効く」のは構造的なパターンとして読めるということだ。

これが示すのは、同じ「政府系VC」でも 制度設計次第で効果は大きく変わる ということ。直接投資型なのか fund-of-funds 型なのか、共同投資の常態化が進んでいるか、政治的独立性は保たれているか——こうした institutional design が GVC の effectiveness を条件づけている。

5. 政策含意——3つの示唆

データから読み取れる政策含意は、3つある。

① Exit中心の評価では公的VCの価値を取り逃す

GVCはIPO/M&Aへの到達確率には差を生んでいない。だが、Follow-on continuity には明確に効いている。Exit実績だけで公的VCの成果を測ると、その本来の貢献が見えない。評価指標として Follow-on funding の継続性を加える設計が必要だろう。

② Seed集中は再考の余地がある

通説では「Seedにこそ公的資本を厚く配分すべき」とされる。だが certification としての価値が立つのは Series B である。Seed投資には市場創出・技術プッシュ・エコシステム形成といった別の正当性があるが、「certification 効果を最大化する」という観点で見ると、Seed偏重の配分は最適ではない可能性がある。

③ 制度環境は前提条件であって副産物ではない

国別の差が示すのは、GVCが機能するかどうかは「投資をするかどうか」より「どう投資するか」の institutional architecture に依存するという事実だ。投資プロセスの透明性、政治的独立性、vetting の信頼性——これらは GVC プログラムの “前提条件” として整備すべきものであって、後から付いてくる副産物ではない。

新規にGVCプログラムを設計する政府は、資本投入の前にこの institutional foundation への投資を考える必要がある。

役割別に見たときの示唆

政策論を離れて、実務目線で何が変わるかも整理しておきたい。

- VC: Series Bで自社案件にGVCを共同投資家として入れる判断は、後続資金の確度を上げる「共同投資シグナル」設計の問題になる

- スタートアップ: Series Bで誰を投資家リストに加えるかは、その後の資金調達の継続性を左右する戦略的判断だ

- 事業会社・CVC: GVCがすでに入っている案件は、後追い投資のリスクが相対的に低い可能性があり、選別の参考指標になり得る

共通するのは、「Series B段階での投資家構成は、想像以上に下流の資金調達を左右する」ということだ。

6. 限界と今後

重要な留保が一つある。この研究はあくまで観察データに基づく分析であり、得られたのは「相関」であって「因果」ではない。GVCは案件をランダムに選んでいるわけではなく、その選択バイアスを完全には取り除けていない。

ただし注目すべきは、データが示す方向性だ。「政府は美味しい案件を cherry-picking している(だから当然 follow-on も付きやすい)」という、よくある説明とは、結果が整合しない。むしろ「政府は民間投資家が手を出しにくい案件にも入っている」という、逆方向の選択バイアスと読む方が辻褄が合う。これはGVCが見栄えの良い案件に乗っかっているのではなく、本当に何か別の機能を果たしている、という解釈を支える。

より厳密な因果分析には、さらに踏み込んだ研究設計が必要になる。論文では今後の方向として、2つの自然実験を提案している——日本のINCJ→JIC再編(2018年)を使った差分の差分法、韓国KVICのファンド選定の閾値前後を使った回帰不連続デザイン。いずれも追加データの収集が前提だが、データは “そこにある”——あとは設計の問題だ。

おわりに——量より「どこで」

前回の記事で、日本のExit構造を支える起点として 公的LPがすでに動き始めている ことに触れた(なぜ日本はExitが弱いのか)。今回のデータが示唆するのは、その積極化が成果につながるかどうかは、量を増やすだけでなく「どのステージで・どのような institutional design で効かせるか」 を意識した設計次第だ、という点だ。

公的VCは早期段階の触媒というより、成長段階の信用補完として機能する——これがデータの示す姿である。とすれば、評価指標も配分戦略も、この姿に合わせて見直す必要がある。

詳細な分析、ロバストネスチェック、引用文献については、SSRNに公開した原論文 Growth-Stage Certification (Nakatsuka, 2026) を参照されたい。

References

- 原論文: Nakatsuka, K. (2026). Growth-Stage Certification: Government Venture Capital Co-Investment and Follow-On Funding in Japan, Korea, and Singapore. SSRN. https://ssrn.com/abstract=6542100

- データソース: CB Insights (2010–2025、6,197 deal-level observations)

関連先行研究

- Brander, J. A., Du, Q., & Hellmann, T. (2015). The effects of government-sponsored venture capital: International evidence. Review of Finance, 19(2), 571–618.

- Cumming, D. J., Grilli, L., & Murtinu, S. (2017). Governmental and independent venture capital investments in Europe. Journal of Corporate Finance, 42, 439–461.

- Colombo, M. G., Cumming, D. J., & Vismara, S. (2016). Governmental venture capital for innovative young firms. The Journal of Technology Transfer, 41(1), 10–24.

- Lerner, J. (1999). The government as venture capitalist: The long-run impact of the SBIR program. The Journal of Business, 72(3), 285–318.

- Berger, M., Dechezleprêtre, A., & Fadic, M. (2024). The impact of government venture capital on startup performance and the venture capital market. OECD Science, Technology and Industry Working Papers.

- OECD (2025). Benchmarking government support for venture capital: A comparative analysis. OECD SME and Entrepreneurship Papers, No. 71.

- Oster, E. (2019). Unobservable selection and coefficient stability: Theory and evidence. Journal of Business & Economic Statistics, 37(2), 187–204.

Disclaimer

本稿は、Nakatsuka (2026) “Growth-Stage Certification” (SSRN: 6542100) の紹介として、独立した個人研究の立場で執筆されたものである。原論文は CB Insights の公開ベースのディールデータに基づく観察研究であり、特定のファンド・投資家・企業・案件の内部情報には一切依拠していない。

本稿は投資助言・投資勧誘ではなく、特定の投資判断・投資戦略を推奨するものではない。制度設計・政策議論・リサーチの前提として構造議論に寄与することを目的とし、具体的な投資実務における意思決定は、読者各位の独自判断によるべきものである。

記載された見解はすべて運営者個人のものであり、いかなる組織の公式見解をも代表しない。