はじめに:VCは平均で語れない

「AIがVCを変える」という議論は多い。だが、その多くは「どの業務がAIに置き換わるか」という問いに留まっている。ソーシングが速くなる、デューデリジェンス(DD)が効率化する、投資メモが自動で書ける——たしかにそうだろう。

しかし、この問いの立て方は、VCという産業の本質を一つ見落としている。VCは、平均では語れない産業だ。リターンの大半は、ごく一部の投資先、ごく一部のファンド、ごく一部のヴィンテージ(投資年次)から生まれる。中央値のVCファンドの成績を見ても、この産業で何が起きているかはほとんど分からない。少数の極端な勝者がすべてを決める——いわゆるパワーローの構造である。

だとすれば、AI×VCで本当に問うべきは「どの業務がAI化されるか」ではない。AIは、この極端なパワーロー構造を緩めるのか、それとも強めるのか。これが本稿の問いである。

先に方向性だけ述べておく。本稿の見立てはこうだ——AIはVCの「作業」を民主化するが、「リターン」を民主化するとは限らない。情報処理のコストが下がるほど、最後に差をつけるのは情報処理そのものではなくなる。アクセス、創業者から選ばれる力、独自データの蓄積、LPから資本を預かる信用——こうしたより希少なものに価値が移り、結果としてパワーローは弱まるどころか、むしろ強まりうる。これは確定した未来ではなく、構造から導かれる一つの仮説である。

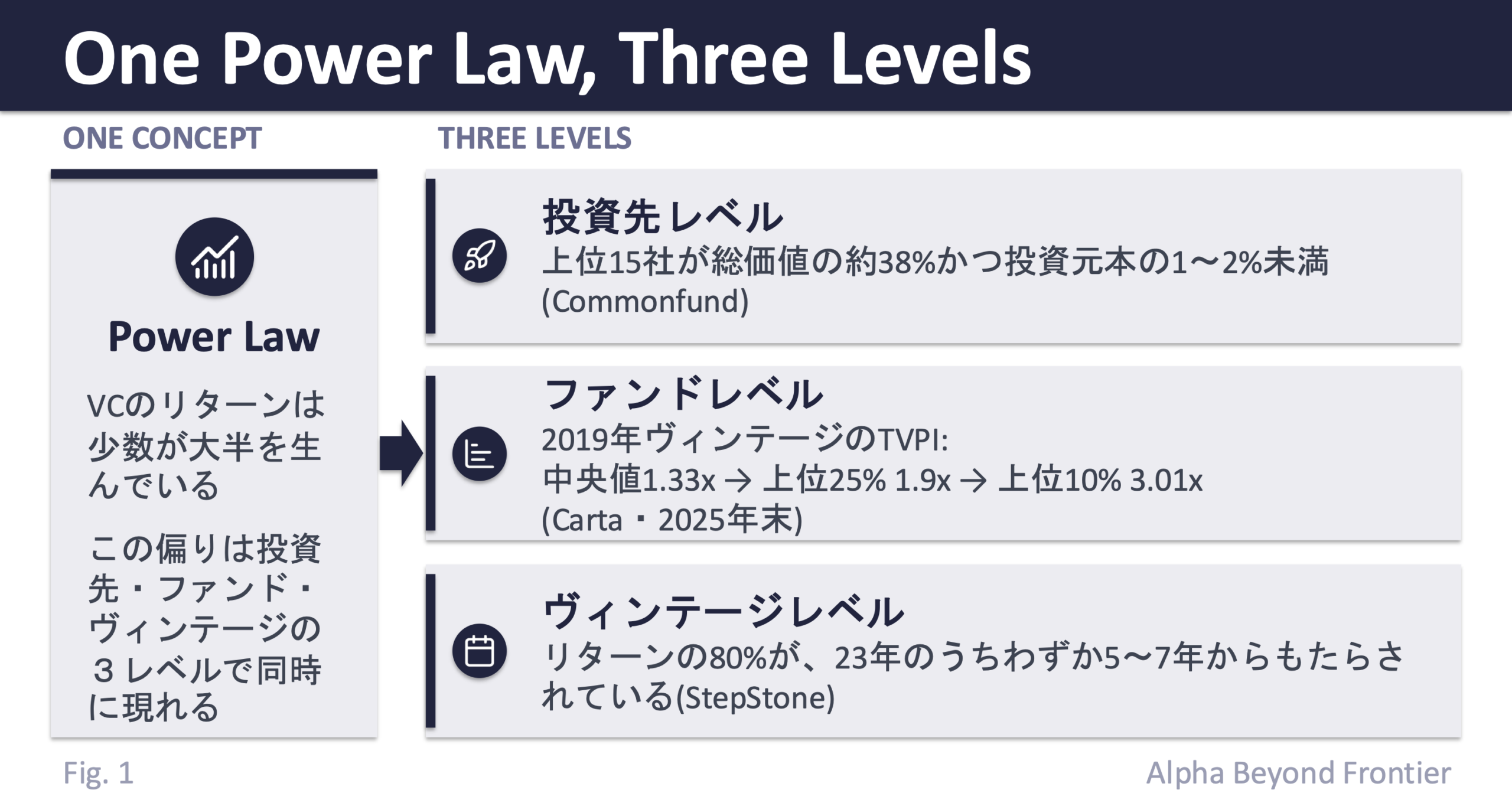

1. パワーローは3つのレベルで働いている

VCのパワーローは単一の現象ではない。少なくとも3つのレベルで、それぞれ別のデータが同じ構造を示している。

第一に、投資先(企業)のレベル。少数のホームラン企業がファンド全体のリターンを決める。Commonfund(CF Private Equity)は、35年分のVC投資データベースを分析し、各ヴィンテージの投資期間で平均して上位15の投資先企業が総価値の約38%を生み出し、その15社は投資元本ベースでは全体の1〜2%未満に過ぎなかったと整理している。価値の3分の1強が、コストの1〜2%から生まれる。ここで言う「上位15」はファンドや運用会社ではなく、あくまで個別の投資先企業である点に注意したい。

同じ方向の観察は AngelList の分析にもある。シード/アーリーステージのリターンは極端に裾の重いパワーロー分布を示し、シミュレーション上は、市場全体に広く分散する(インデックス的な)投資戦略が、おおよそ4分の3のアーリーステージVCマネージャーを上回りうるという。言い換えれば、市場平均を超えるにはトップクオータイル(上位25%)に入る必要がある。ただしこれはシード段階に限定された、シミュレーションを含む結果であり、後期ステージでは同じ優位は成立しない点は補足しておく。したがって、AIが投資先レベルのパワーローを変えるには、単に多くの会社を見つけるだけでなく、この上位数社に早く、深く、かつ実際に投資できる必要がある。

第二に、ファンドのレベル。投資先だけでなく、ファンドどうしの間にもパワーローがある。Carta が2025年末時点で集計した2019年ヴィンテージのVCファンドの成績(TVPI)を見ると、分布ははっきりと右に裾を引いている——90パーセンタイルが3.01倍、75パーセンタイルが1.9倍、中央値が1.33倍、25パーセンタイルが1.02倍。注目すべきは、上位25%から上位10%へ駆け上がる際の伸び(1.9→3.01倍)が、中央値から上位25%への伸び(1.33→1.9倍)よりはるかに大きいことだ。差は上に行くほど開く。なお TVPI は未実現の評価額を含む倍率であり、実際に分配された確定リターン(DPI)とは異なる。Carta 上で追跡されるファンド群に基づく数字である点も併せて踏まえたい。AIがファンドレベルの格差を縮めるには、中央値ファンドの作業効率を上げるだけでは足りず、トップデシル(上位10%)に入る確率そのものを変えなければならない。

第三に、ヴィンテージのレベル。いつ投資したか——その年次そのものにもリターンは偏る。StepStone は2000〜2022年の1,000本超のVCファンドを分析し、リターンの80%が、計23のヴィンテージのうちわずか5〜7(全体の約22〜30%)から生まれていたと報告している。これは個別ファンドの優劣とは別の軸で、「良い時期に資本が入っていたか」がリターンを大きく左右することを示す。なお、ここでの「リターン」は一般的なIRRやTVPIそのものではなく、各ヴィンテージの寄与度を全体に対して測った独自指標に基づく。AIがヴィンテージの偏りを乗り越えるには、市場が冷えた年次にも勝てる案件を選び抜く——タイミングの不利を銘柄選択で覆す——力が要る。

投資先、ファンド、ヴィンテージ。レベルは違っても、現れているのは同じ一つの構造だ——少数が大半を生む。VCのAI化を考えるとは、この3層構造に対してAIが何をするのかを考えることに他ならない。

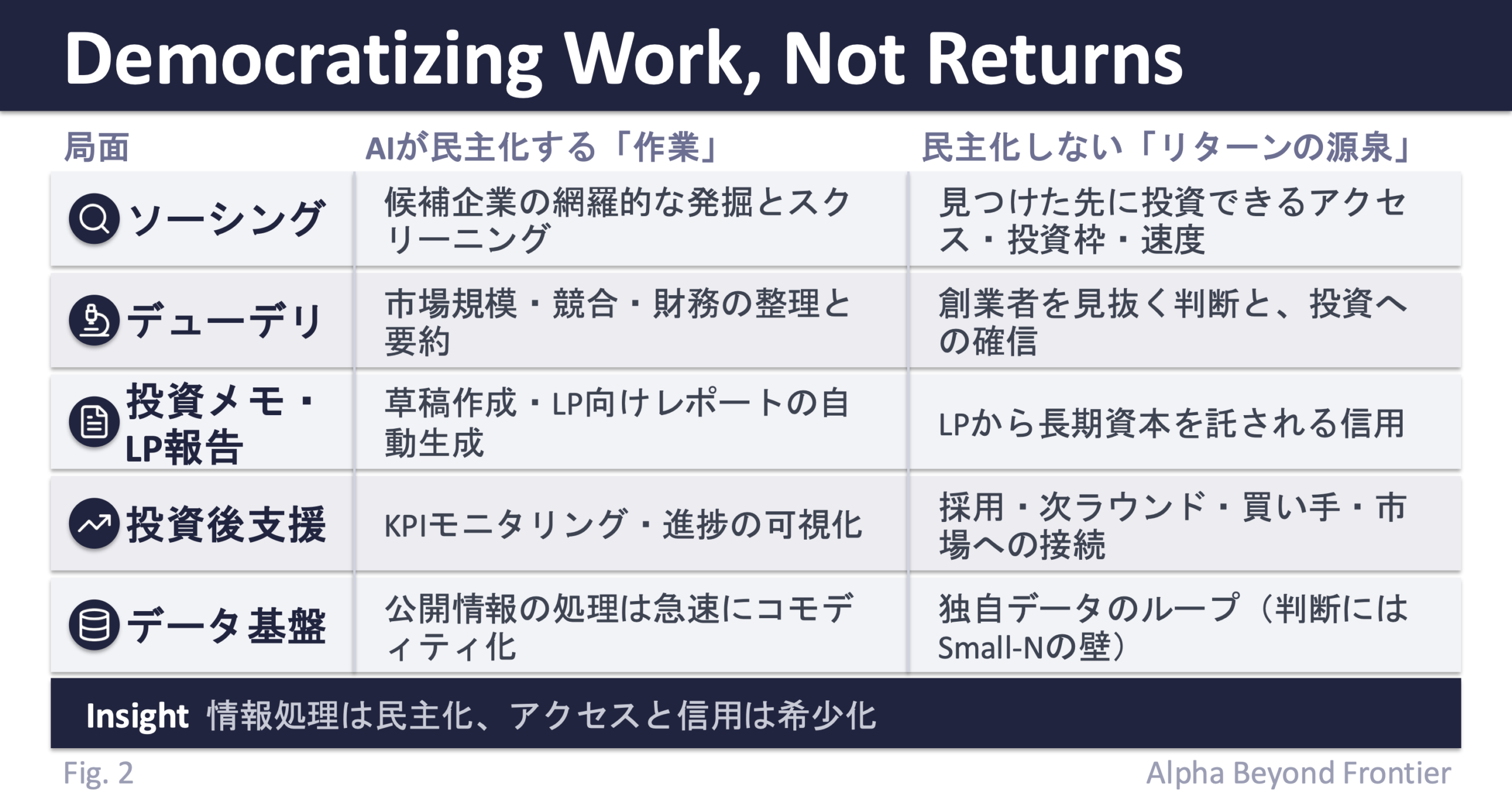

2. AIが民主化するもの——「作業」

まず、AIが明確に効く領域を確認しておく。VCの業務をファンド組成からExitまで分解すると、その多くは定量的・構造化されたデータを扱う「作業」である。

ソーシングにおける候補企業の網羅的な発掘とスクリーニング。DDの初期段階での市場規模の推計、競合マッピング、財務指標の整理。投資メモの草稿作成。LP向けレポートの作成。投資先KPIのモニタリング。これらはいずれも、情報を収集し、整理し、要約する作業であり、まさにLLM(大規模言語モデル)が得意とする領域だ。

ここで起きているのは、明確な民主化である。かつては相応のアナリストチームを抱えなければできなかった市場調査や競合分析、投資メモ作成、LP資料の整備を、小規模なVCでも一定の品質でこなせるようになる。情報処理のコストが下がり、参入のハードルが下がる。「作業」の水準で見れば、AIはVCをよりフラットにする。

だが、ここで立ち止まる必要がある。VCのリターンを決めているのは、作業の質だろうか。

3. AIが民主化しないもの——「リターンの源泉」

VCのリターンを決めるのは、良い分析だけではない。分析は必要条件だが、十分条件ではない。最後にリターンを分けるのは、極端な外れ値(ホームラン企業)にアクセスでき、そこに投資でき、保有し続けられるかである。そして、ここに関わる能力の多くは、AIで民主化されにくい。

決定的なのは、「見つけること」と「投資できること」は違うという点だ。AIによってソーシングが改善し、見落とされていた有望企業を早く発見できるようになる。だが、本当に良い会社ほど、AIで発見可能なシグナルが出た瞬間に、他のVCからも発見されやすくなる。情報が行き渡れば、それはもはや差別化要因ではない。残るのは、創業者との関係、ブランド、意思決定の速さ、提示できる条件、そして投資後の支援能力——こうした、情報処理の外側にある要素だ。

具体的には、トップ創業者へのアクセス、人気ラウンドで投資枠を確保する力、創業者から「この投資家に入ってほしい」と選ばれる信頼、次のラウンドを牽引できるフォローオン能力、次ラウンド投資家や買い手・上場市場への接続、そしてLPから長期の資本を預かり続ける信用。これらはAIで一夜にして獲得できるものではない。

「独自データを持てば防波堤になるのではないか」という反論はある。EQT は2016年から自社のAI/データ組織「Motherbrain」を運営し、独自データ基盤とエンジニアリング人材を抱えて投資ライフサイクル全体にAIを活用していることを公表している。SignalFire も、約10年かけて構築したプラットフォーム「Beacon」で8,000万社を超える企業を追跡し、市場に出る前の段階でスタートアップや創業者を発掘していると説明する。こうした独自データ基盤は、たしかに一つの優位の源泉だ。重要なのはデータの量そのものよりも、ソーシングから投資、成果、モデル改善へと回るフィードバックループであり、投資後の結果データは各ファンド固有で、外部から再現できない。

ただし、この防波堤には限界もある。VCの難しさは、候補企業データの数が少ないことではない。むしろ候補データは大量に集められる。問題は、「どの判断が正しかったのか」という正解ラベルが数年から十数年遅れて現れ、しかも真のアウトカム(ファンドを返すほどのリターンを生んだ事例)が極端に少ないことにある。この本質的なSmall-N(少数事例)の問題ゆえに、最終的な投資判断そのものについて統計的に意味のあるモデルを訓練するのは難しい。独自データが効くのは、大量の候補を絞り込むソーシングやモニタリングの局面であって、最終的な投資判断そのものではない。そして判断に近づくほど、問題はデータの量ではなく、データの解釈と文脈理解に移っていく。

つまり、AIと独自データが優位をもたらすのは、主に「大規模ファンドどうしが同じ土俵で競う」場面である。そこでは、汎用LLMを使えること自体は急速にコモディティ化し、独自基盤とエンジニアリング組織を持つ側が差を広げやすい。

4. 中位は底上げされ、上位に再集中する——民主化のねじれ

では、AIは中位・下位のVCを底上げするのか、それとも上位VCをさらに引き離すのか。両方のシナリオがありうる。

民主化シナリオでは、小規模VCが大手並みのリサーチ力を持ち、セクター特化型VCが専門データで勝ち、新興VCがニッチ領域の外れ値を見つけやすくなる。AIは下位の底上げ装置として働く。

再集中シナリオでは、トップVCが独自データとブランドをAIでさらに強化し、良い案件は全員に見つかるためアクセス競争が激化し、LPはAIを使ってGP(運用者)の選別を高度化させ、資金がより明確に勝てる上位GPへ集中する。

足元の兆候:資金調達市場ですでに進む再集中

そして、この再集中は、AIを持ち出すまでもなく足元ですでに進んでいる。2026年に入り、上位GPはかつてない規模の資金をLPから集めている。アンドリーセン・ホロウィッツ(a16z)は1月に複数戦略のファンド群で計約150億ドル、Thrive Capital は2月に約100億ドル、Founders Fund は5月に自社最大のグロースファンドで約60億ドルと、上位GPが相次いで巨額の資金を調達した。重要なのは、これがVC全体の資金が膨らむ中での出来事ではないことだ。むしろ逆で、2025年の米VCのファンドレイズ総額は2018年以来の低水準に落ち込み、組成本数はピークだった2021年の3割程度にまで減っている。その縮小する資金プールの中で、2025年前半にはわずか上位12社が調達額の半分超を占めた。お金は細りながら、一部のトップGPに吸い寄せられている。

ただし、この集中をAIの産物と見るのは早計だ。直接の引き金は、出口(Exit)の停滞でLPへの資金還流が細り、LPがより確実なトップGPに資金を絞り込んでいることにある。AIがこの流れを生んだわけではない。だが、AIはこの流れを増幅しうる。ここに、この記事で最も興味深いねじれがある。AIが「作業」を民主化することで、中位VCの見た目は底上げされる。投資メモもLP向けレポートも、上位と遜色のない水準になる。だが、皆の作業水準が揃うと、LPの側からは逆に差別化が見えにくくなる。表面的な能力で差がつかなくなれば、LPはより確かなもの——過去の実績、トップディールへのアクセス、ブランド、独自データ基盤——を頼りに資本を配分する。底上げされた「それっぽい」中位VCではなく、明確に勝ってきた上位VCへ。民主化が、かえって資金の再集中を促しうるのだ。

念のため強調しておくと、これは確定した予測ではない。AI×VCの結果が出揃ったデータはまだ存在せず、ここで述べているのは構造から導かれる仮説である。だが、情報格差が縮むほど残る差別化要因がより希少なものに移る、という論理は、パワーローが弱まるよりも強まる方向を示唆している。

5. 日本のVCへの含意

この構造は、日本のVCにとって何を意味するか。

まず確認すべきは、汎用AIで投資メモや市場調査が速くなること自体は、決定的な競争優位ではないということだ。それは遠からず誰もが手にする。日本のVCにとって本当に問われるのは、もっと別の問いである——日本にいながら、どのパワーローにアクセスできるのか。

具体的には、いくつかの接続が鍵になる。グローバルなAI領域の勝者にアクセスできるのか。日本発のディープテックやAIの外れ値を早く見つけられるのか。政府・大学・大企業・海外VCをつなぎ、公開市場に出る前の機会に入れるのか。そして、日本企業を買い手や顧客として動員し、投資先の成長そのものを加速できるのか。

これらは、本ブログがこれまで扱ってきた論点と地続きである。Exit構造の問題、M&Aにおける買い手能力、政府系VCがどの段階で効くか、海外資本とのギャップ——いずれも「日本のスタートアップに、誰が・どこで・どう資本と機会を届けるか」という同じ問いの別の面だ。AIはこの構造を自動的に解決しない。むしろ、すでに希少なアクセスと信用を持つプレイヤーの優位を、より見えやすくする可能性がある。

おわりに

VCのAI化は、しばしば「業務の自動化」として語られる。だが、自動化が進むのは、もともとリターンを決めていなかった「作業」の部分かもしれない。

AIはVCの作業を民主化する。それは間違いない。問題は、リターンの源泉——外れ値へのアクセス、創業者から選ばれる信頼、長期資本を預かる信用——が、その民主化の外側にあることだ。情報処理が安くなった世界で最後に残る差は、情報そのものではなく、誰がどの機会に入れるか、誰が誰から選ばれるかという、より希少で、より積み上げに時間のかかるものになる。

だとすれば、AIはVCをフラットにするのではなく、勝てるVCと勝てないVCの差を、より見えやすくするのかもしれない。そして次に問われるのは、AIネイティブVCをどう定義するか、である。それは投資メモを速く書くVCではない。AIによって情報処理を標準化したうえで、人間にしか積み上げにくいアクセス、信用、仮説、そして資本の接続をどこで作るかを再設計するVCである。本稿が示せたのはここまでで、その先の検証は今後の課題である。

References

- Commonfund(CF Private Equity). (2023). Is Venture Capital Going Back to the Future? Reemergence of the Power Law of Returns. https://www.commonfund.org/cf-private-equity/is-venture-capital-going-back-to-the-future-reemergence-of-the-power-law-of-returns

- Carta. (2026). VC Fund Performance: Q4 2025(データはおおむね2025年末時点). https://carta.com/data/vc-fund-performance-q4-2025/

- AngelList. What AngelList Data Says About Power-Law Returns in Venture Capital. https://www.angellist.com/blog/what-angellist-data-says-about-power-law-returns-in-venture-capital / Othman, A. Startup Growth and Venture Returns. https://angel.co/pdf/growth.pdf

- StepStone Group. (2023). The Vintage Year Power Law. https://www.stepstonegroup.com/news-insights/the-vintage-year-power-law/

- EQT — Motherbrain. https://eqtgroup.com/about/motherbrain / SignalFire — Beacon. https://www.signalfire.com/beacon-ai

- ファンド組成額:Andreessen Horowitz. (2026). Why Did We Raise $15B?. https://a16z.com/why-did-we-raise-15b/ / Founders Fund 約$6B(Bloomberg, 2026年5月)/ Thrive Capital 約$10B(2026年2月報道)

- VCファンドレイズの集中:PitchBook-NVCA. Q4 2025 Venture Monitor. https://pitchbook.com/news/reports/q4-2025-pitchbook-nvca-venture-monitor / PitchBook US venture capital firm concentration (H1 2025). https://pitchbook.com/news/articles/us-venture-capital-firm-concentration-first-half-2025-founders-fund